欢迎您访问中国氢能与燃料电池网

2022-11-29 来源:氢云链 浏览数:265

随着时间进入第四季度,燃料电池发电项目似乎和去年一样开始火热起来,仅最近半个月就有超百兆瓦项目落地。由于国内氢能应用目前

随着时间进入第四季度,燃料电池发电项目似乎和去年一样开始火热起来,仅最近半个月就有超百兆瓦项目落地。由于国内氢能应用目前仍主要集中于汽车领域,但燃料电池汽车发展长时间不及预期,热电联供和发电领域有望成为支撑产业发展的另一个重要领域。

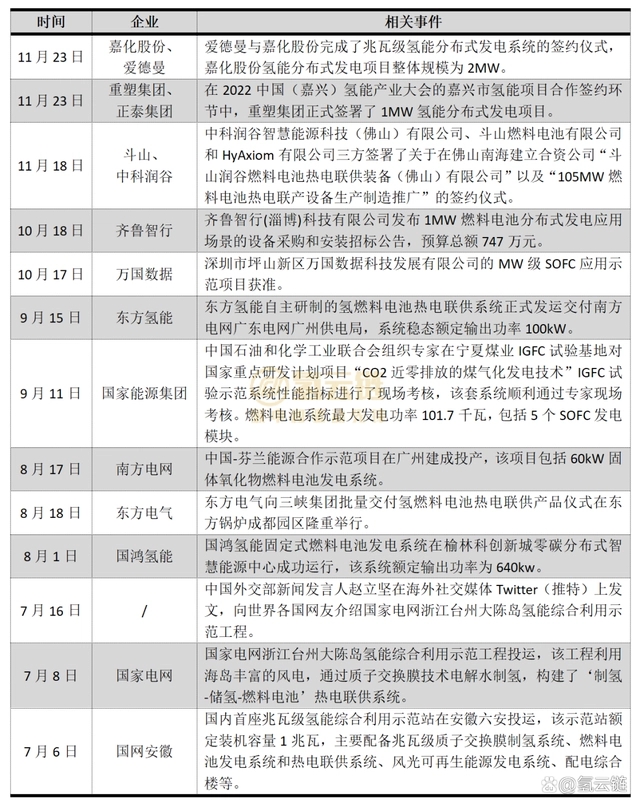

事实上,2022年燃料电池发电项目一直较为火热,尤其是国内首座兆瓦级氢能综合利用示范站在安徽六安投运后,相关项目明显增多。而外交部新闻发言人赵立坚亲自下场带货大陈岛项目,更是掀起了一股氢能热潮,每个月都有燃料电池发电相关项目落地。如图表1所示,氢云链统计了安徽六安兆瓦级氢能综合利用示范站投运后的燃料电池发电相关项目。

图表1 燃料电池热电联供相关项目

来源:氢云链

对比2021年相关项目,2022年燃料电池发电市场迎来了进一步的发展,氢云链分析今年相关项目特点如下所示:

1、数量和规模双双走高。2021年燃料电池发电相关项目有一半为签约项目,交付投运项目少,且2021年投运项目主要为100kW-150kW质子交换膜燃料电池,而今年交付项目大幅增加,且规模大多上MW级。

2、外企国产化加速。近两年松下等外企虽然在国内投运了燃料电池热电联供等项目,但是主要以进口方式直接采购,而近日斗山与中科润谷的项目将在佛山生产热电联供设备,国产化进一步加速。

3、技术路线多样化,部分项目采用绿氢。除了质子交换膜技术路线,今年有较多的SOFC相关项目落地,最高达到了MW级,并且燃料也趋于多元化,其中安徽六安和浙江台州的项目更是采用了绿氢制取和应用一体化的路线。

4、城市群地区依旧是主力。从近期的项目来看,城市群依旧是燃料电池发电领域的主力。由于前期燃料电池系统商产能主要集中在城市群地区,且较多城市群地区出台了燃料电池发电项目的补贴政策。

小 结

根据近期氢能企业递交的招股说明书来看,产业内企业普遍存在高库存的问题,由于产业处于快速发展期,企业的库存面临较高的贬值风险。燃料电池发电领域的快速发展有助于产业内企业降低库存风险。另一方面,燃料电池发电为固定式应用场景,相较于汽车的使用场景更丰富,有企业反映,在有排空氢源的地区建设发电项目已经可以盈利。

在双碳政策体系下,随着电力生产结构(光伏风电、储能系统等直流电源)和消费结构(电动汽车等直流负荷)的变化,电力组织形式也将发生改变。建设更加坚韧的电网需要对传统电力模式进行一场变革。在“双碳”与电网改革的双轮驱动下,燃料电池发电有望成为主流能源组织体系的重要组成部分。

【延伸阅读】

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://h2fc.net/Technology/show-208.html

转载本站原创文章请注明来源:中国氢能与燃料电池网

13811802542

(周一至周五 9:00-18:00)

氢能与燃料电池产业

微信扫描关注

手机浏览网

手机浏览网