欢迎您访问中国氢能与燃料电池网

2022-03-15 来源:第一元素网 浏览数:568

氢能相比传统化石能源具有来源广、能量密度高、环保效果好和用途范围广等优势,正逐渐成为世界各国普遍认同的未来能源。

国际氢能委员会发布的《氢能源未来发展趋势调研报告》显示,到2050年,氢能源需求将是目前的10倍。

上海市作为国内较早介入氢能和燃料电池领域的城市,一直处于国内“领头羊”的位置,但与国际先进城市的氢能发展尤其是燃料电池技术和应用相比我们还有不小的差距。

在当前国家鼓励发展氢能利用的背景下,找准定位、明确技术路线可以为今后上海更好的发展氢能和燃料电池产业提供思路。

一、我国氢能发展总体情况

我国氢能发展现状

我国高度重视氢能与燃料电池的发展,自2011年以来,在战略、产业结构、科技、财政等方面相继发布了一系列政策,引导并鼓励包括氢燃料电池和相关产业在内的氢能产业发展。

2016年,氢能与燃料电池更是被列为我国能源科技重点发展的十五个领域之一,但对标国际先进水平,我国在氢能储运、氢燃料电池以及燃料电池汽车整车技术上还存在较大差距,关键设备的国产化率仍存在较大提升空间。

上游:制氢路线多元、优势各异

我国大规模制氢主要采用成本较低的煤气化法、工业尾气提纯法,小规模分散制氢主要采用甲醇蒸汽重组、水电解和氨气裂解。

其中:煤制氢符合我国的资源禀赋、具备经济性优势,但存在增加煤炭消费总量、污染物排放和碳排放等问题,且无法摆脱对化石能源的依赖。

可再生能源制氢(电解水)虽然成本高、能效天花板明显,但是有利于释放我国资源红利,消化可再生能源过剩产能,尤其是解决我国西部地区的“三弃”问题。

工业尾气提纯虽然较好的提升炼化副产品的附加值,实现资源的梯度利用且具备经济性优势,但是面临生产端与用户端不匹配、规模不可控等情况,利用规模和利用方式相对受限。

中游:储运、加氢环节是制约我国氢能发展的卡脖子问题

储运上,我国氢能储运主要采用高压和低温液态路线,形成了法国液化空气公司、气体产品公司和林德集团为代表的外企寡头垄断格局,设备国产化率低。

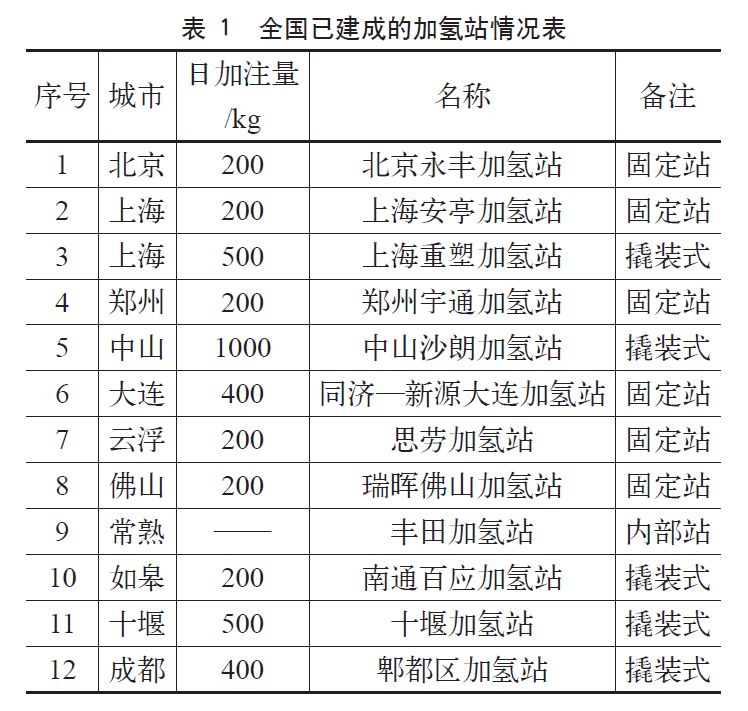

加氢环节,2006年以来,我国已建成加氢站12座,另有20余座加氢站在建(见表1)。

下游:我国氢气应用领域仍以化工为主

目前我国年产氢气2000万t,其中50%用于石油和煤化工领域,45%用于合成氨。受制于技术水平,氢气在能源领域的应用尚未实现商业化、规模化的突破。

以燃料电池汽车为例,我国氢能下游技术水平距离商业化运营要求存在一定差距,突出体现在三个方面:一是电堆功率偏低;二是催化剂损耗量高;三是车辆耐久性较差。

国家氢能发展政策

顶层设计是产业导入期行业发展的“风向标”。我国氢能发展正处于从示范运营到商业化扩张的过渡阶段,顶层设计呈现出国家引导信号释放充分、地方规划布局百花齐放的特征。

国家层面:政策导向逐渐由技术储备转向产业化集成

“十五”和“十一五”期间,我国氢能发展政策主要以引导技术储备为导向。2006年2月国务院出台《国家中长期科学和技术发展规划纲要(2006—2020年)》,将氢能及燃料电池技术列入先进能源技术。

“十二五”期间,我国氢能发展政策逐步过渡到引导产业化集成。《当前优先发展的高技术产业化重点领域指南(2011年度)》《节能与新能源汽车产业发展规划(2012—2020年)》《能源发展战略行动计划(2014—2020年)》《中国制造2025》等都将发展氢能纳入了高技术产业、新能源汽车产业和能源发展战略的“版图”。

“十三五”以来,我国氢能发展政策站位更加明确、路线更加清晰。《能源技术革命创新行动计划(2016—2030年)》《国家创新驱动发展战略纲要》《“十三五”国家战略性新兴产业发展规划》等进一步将氢能上升到了国家能源战略和国家创新战略的高度。

地方层面:各地积极从规划、补贴和审批政策三方面布局

截至2018年8月,我国已有14个省份布局氢能产业,相关政策设计主要围绕行业规划、产业补贴、加氢站审批三个维度展开。

(1)北京、上海、武汉、苏州等市纷纷发布产业规划,明确发展目标,其中:《北京市加快科技创新培育新能源智能汽车产业的指导意见》《上海市燃料电池汽车发展规划》重点布局燃料电池汽车产业;

《武汉市氢能产业发展规划建议方案》《苏州市氢能产业发展指导意见》等在发展燃料电池技术的同时,进一步明确了氢能产业发展的近期目标和远期目标。

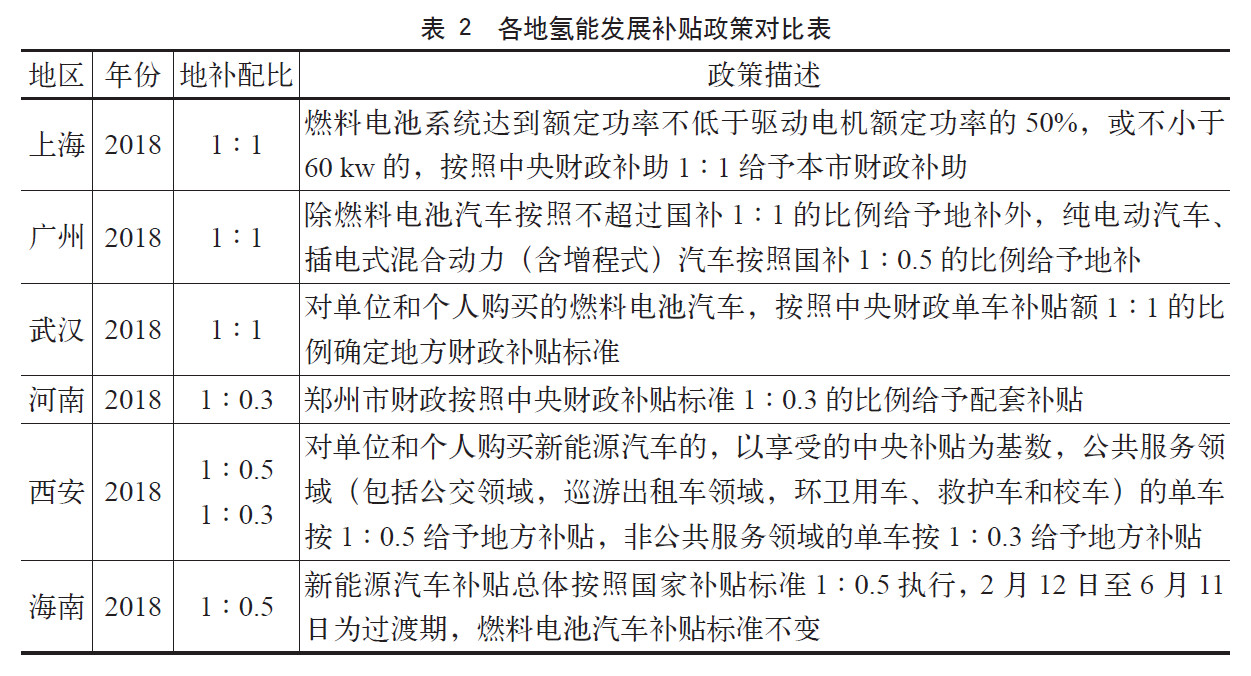

(2)北京、上海、武汉、苏州、西安、海南、河南、广东、重庆、深圳等省市先后出台燃料电池汽车补贴政策,其中:深圳侧重整车环节的补贴;佛山、中山侧重加氢站环节的补贴;佛山对引进氢能相关的新能源汽车企业还额外提供一次性奖励(见表2)。

(3)围绕氢能产业发展的“卡脖子”问题——加氢站审批流程,各地在政策设计上进行了积极探索。

广东省将氢燃料的性质定义为“能源”,并鼓励利用现有的加油(气)站建设油(气)氢合建站。

佛山要求各部门尽量实行同步并联合办理或提前对接,不互为审批前置;武汉建立了“联席会议”解决机制;江苏如皋、湖北十堰取消了节能审查,精简了审批流程、压缩了审批时间。

二、上海市氢能发展基础与趋势

从区域比较看,上海市在氢能产业发展上,虽然面临“中游短板”,但是具备“三大优势”——氢气资源禀赋优势、加氢站先发优势、高端制造优势。

上游:氢能发展家底厚、资源禀赋佳

上海市作为国内主要的炼化基地之一,拥有充足的工业副产氢,具备制氢的资源禀赋。

据初步统计,目前上海市5家气体公司和2家化工公司的年产氢量(含副产氢)合计超过13万吨,按照百公里氢能消耗2kg、日行100km测算,理论上可支撑约18万辆燃料电池汽车的运营。

中游:先发优势明显、国产化率逐步提高

上海市早在“十五”期间就开始参与燃料电池汽车和关键设备的研发,在科技部“863”计划的支持下,2006年建设了全国第一座示范运营固定站——安亭加氢站。

建成之初,该站的设备和零部件全部依赖进口,运营方上海舜华通过十多年的自主研发改造,陆续在加氢机、站控系统、储氢瓶组上实现了国产化,国产化率已达到了20%~30%。

目前该站储氢量最大可达800公斤,一次能连续为6辆大巴、20辆小汽车加注氢气,未来如果能够进一步在压缩机、管阀件、报警探头和枪头等核心部件上实现国产化,将会对我国氢能利用和产业发展形成更大的助力。

下游:汽车制造能力卓越、示范运营经验丰富

上海市是新能源汽车行业的排头兵,2017年燃料电池汽车销售量达590辆,居全国第一。

从2003年“超越一号”燃料电池汽车到2015年上汽荣威950燃料电池汽车,上海市燃料电池汽车技术始终代表了我国燃料电池汽车发展的最高水平。

上海市拥有丰富的示范运营经验,自2003年开始,在GEF/UNDP支持下,上海市先后参与“促进中国燃料电池汽车商业化发展”的二期、三期示范项目,燃料电池汽车累计示范运行里程超过140万km。

上海市聚集了产业链上下游的龙头企业,初步形成了燃料电池整车厂商,核心部件研发及产业化企业,测试、评价和认证机构,示范运营商以及基础设施建设商等在内的较为完整的产业链体系,上海市专注于氢能与燃料电池汽车技术研发、制造的企业数量已超过30家。

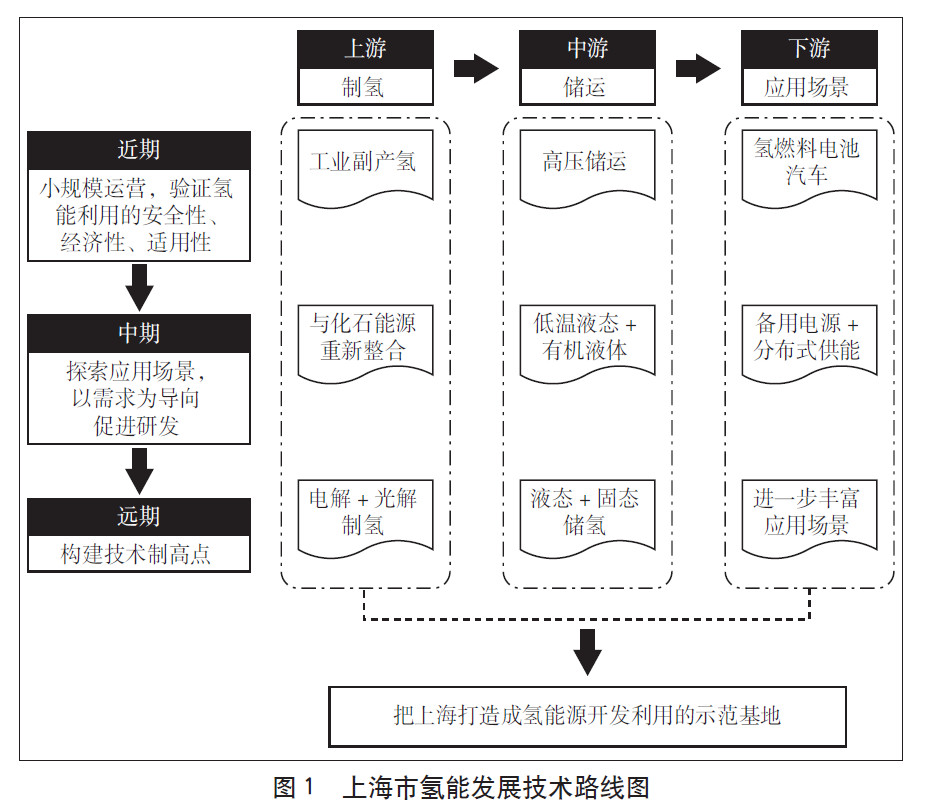

三、上海市氢能发展技术路线建议

制氢:工业副产氢和电解氢是上海市近期和远期氢能的重要来源

近中期来看,工业副产氢是上海市发展氢能的主力资源。

一是上海市具备氢气资源禀赋,据测算,上海市化工区的副产氢资源量约为1.5万—2万标方/小时(折合约1.2万—1.7万吨/年),基本可以满足《上海市燃料电池汽车发展规划》中期目标提出的2025年不少于2万辆燃料电池乘用汽车的氢气需要。

二是工业副产氢在现有制氢技术水平下具备经济性优势,适用于推广氢能的初期阶段。按2018年12月的价格水平估算,综合考虑土地投资,工业尾气提纯到氢气的成本仅11.3元/公斤,制氢成本较低。按照每公斤氢气运输成本0.1元/公里测算,工业副产氢的经济运输半径约170km,基本可以覆盖除崇明外的上海市域范围。

三是从其他氢源来看,化石能源制氢与节能减排目标(尤其是控煤指标)相悖,可再生能源制氢在短期内无法突破制取储运技术约束,难以解决电解水制氢的经济性问题和“源”“荷”的距离问题。

中长期来看,电解氢以及其他新型制氢路线将成为重要发展方向。

在产业结构调整和节能减排压力的双重作用下,化工产业在上海市的发展会进一步受限,资源禀赋将逐渐被弱化,预计未来工业副产氢规模将难以满足车用氢能的需求。

而随着电力供需逐渐走向平衡,可再生能源消化压力将逐渐加大,同时制氢电耗单价将走低,利用电解水就地制氢、就地用氢的分布式利用方式既具备必要性,又将具有经济性上的可行性,还可以带动一批电解和储氢装备制造产业的技术升级。

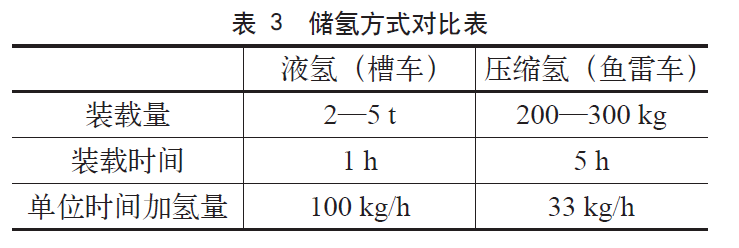

储运:液态储氢将成为技术突破的重要方向

储运环节氢气形态将逐渐由气态向液态转变。

液态氢具备密度高、纯度高的特点,低温液态氢比压缩氢(70兆帕)的运输效率高12倍,是突破氢能储运效率的有效途径。

其他液态储氢路线包括有机液体储氢、液氨储氢等,除了具备液态氢储运效率高的特点外,还通过化学反应脱氢破解了低温运输的安全性问题。

但目前上述技术还存在反应条件苛刻、能耗大、不适宜间歇性生产等一系列技术难点。

未来,从新材料(吸附介质)开发、高效催化剂、工艺工程优化等角度切入,是突破液态储氢约束条件的方向(见表3)。

应用:氢燃料电池汽车有望较快迎来新一轮发展机遇

虽然氢作为一种具有高能量密度的能源表现形式,已经在航空航天和部分军事领域得到了较为成熟的使用,但是与其他能源品种的规模化和商业化应用相比还存在较大的差距。

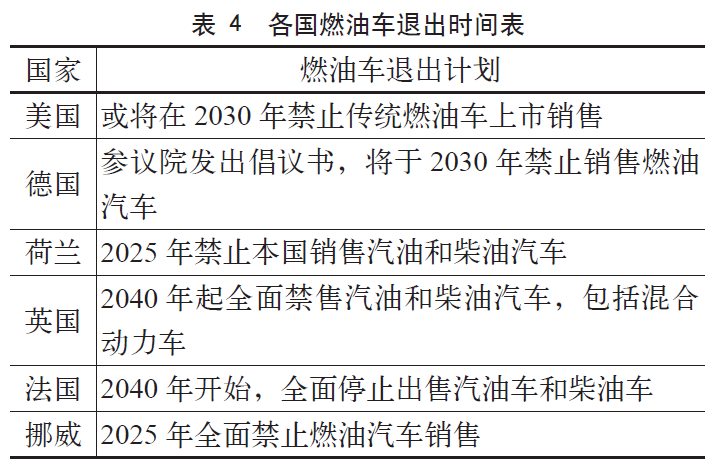

当前,世界各国纷纷出台燃油车退出计划,退出时间集中在2025、2030和2040年,德国斯图加特、法国巴黎已经开始先行试点柴油车退出,新能源汽车市场规模的扩大成为确定性趋势。

根据上述国家拟定的技术替代方案,氢燃料电池汽车将对电动车形成补充,在长距离运输中发挥比较优势(见表4)。

与此同时,我国也明确提出到2020年将普及500万辆新能源汽车(含插电式混合动力汽车、纯电动汽车和氢燃料电池汽车),随着插电式混合动力汽车和纯电动汽车的补贴在2020年全面退坡,而氢燃料电池汽车的补贴维持现有标准不变,我们判断,2020年有望成为氢燃料电池汽车规模化推广的节点年。

综上,我们认为上海市的氢能利用应当首先依托自身工业副产氢的优势,结合较为成熟的高压储运技术,实现在氢燃料电池汽车产业领域的规模化推广,并借此提升上海市在燃料电池技术方面的研发水平。

中期随着市场规模的扩大,结合化石能源重整技术的使用和液态储氢技术的完善,实现向储能和分布式能源应用领域的拓展;远期随着应用领域的进一步拓展,上海市可在氢能利用的全产业链上构建技术制高点(见图1)。

四、结语

2019年全国两会期间,氢能产业一度成为了代表委员们讨论的热点话题,这对进一步加快氢能产业发展和市场化应用无疑会形成很好的顶层推动作用。

上海市作为氢能应用领域的“排头兵、先行者”,应当在找准自身定位,明确城市氢能发展路线的前提下,勇于探索、创新实践,实现上海市未来能源多元化发展,氢能和燃料电池关键技术突破,提升核心装备自主研发和生产能力等经验积累,结合上海市“五个中心”和“四大品牌”建设,形成辐射长三角、服务全国的氢能产业和技术新高地。

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://h2fc.net/Technology/show-47.html

转载本站原创文章请注明来源:中国氢能与燃料电池网

13811802542

(周一至周五 9:00-18:00)

氢能与燃料电池产业

微信扫描关注

手机浏览网

手机浏览网