与化石能源制氢相比,PEM和AWE制氢技术在生产运行成本与设备投资成本上仍然是相对昂贵的。但考虑到技术快速进步、相应零部件供应增加、巨大氢能市场需求和能源战略部署等因素,这两项电解制氢技术在降低成本方面极具发展潜力。

而对于固体氧化物以及阴离子交换膜电解技术而言,成本降低相对困难,因为只有少数几家公司在其商业化方面努力。此外,其许多组件仍停留于实验室规模的水平,没有原始制造商开展生产和商业化。与AWE或PEM电解制氢相比,固体氧化物以及阴离子交换膜电解技术发展任重道远。

成本组成

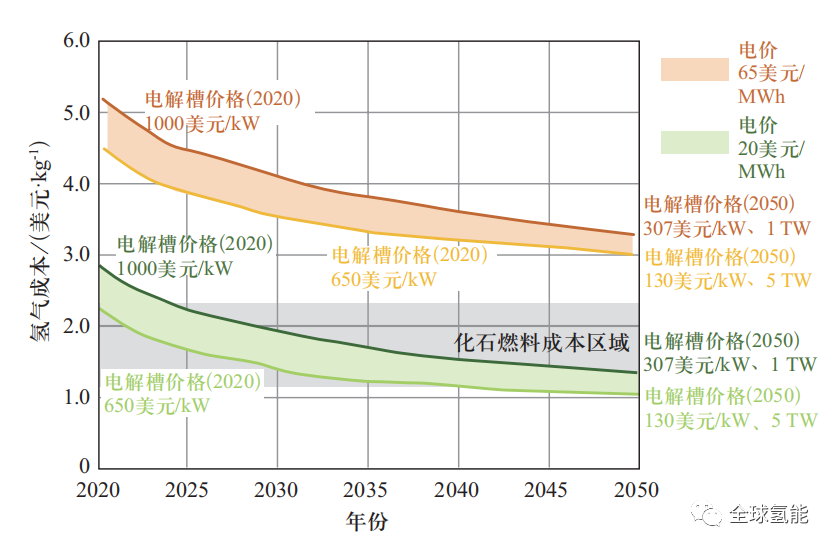

电解水制氢成本一般包括:①设备成本;②能源成本(电力);③其他运营费用;④原料费用(水)。其 中,能源成本即电力成本占比最大,一般为40%——60%(AWE/PEM),甚至可达80%,该部分主要由能源转化效率(即电解制氢效率)因素驱动,设备成本占比次之。如图5所示,依据国际可再生能源署IRENA(2020)的测算结果,相比于电价65美元/MWh(0.42元/kWh)时,当电价为20美元/MWh(0.13元/kWh)时制氢成本大幅下降,且下降幅度明显高于由于电解槽设备成本降低(由1000美元/kW降至650美元/kW)带来的成本下降幅度,即设备成本的降低不能弥补高电价带来的影响。

对于中国市场而言,当制氢成本降至20元/kg以下时,相比于化石能源制氢,电解制氢才具有一定的竞争优势,此时可再生能源电价需降低至0.3元/kWh以下。据IRENA与Hydrogen Council预测,到2050年可再生能源制氢成本将降至1美元/kg(6.5元/kg),如图4和图5所示。

计算假设:2020年产氢能耗51.2 kWh/kg,2050年产氢能耗43.8 kWh/ kg,折旧率8%,电解槽寿命80 000 h,2020年电解槽设备成本为650——1000美 元/kW,2050年成本为130——307美元/kW,且部署容量为1——5 TW。

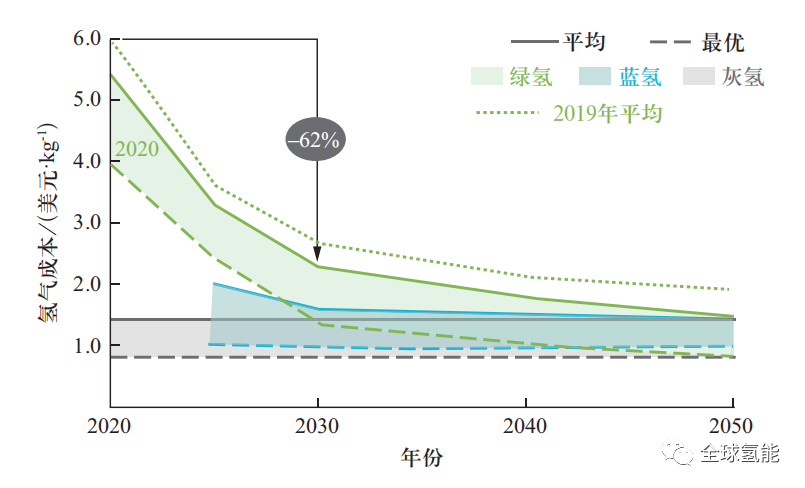

图 4 2020—2050年期间绿氢成本变化趋势

计算假设:天然气价格2.5——6.4美元/GJ,平准化电力成本25——73美元/ MWh(2020年)、13——37美元/MWh(2030年)、7——25美元/MWh(2050年)

图 5 不同生产路径氢气成本变化趋势

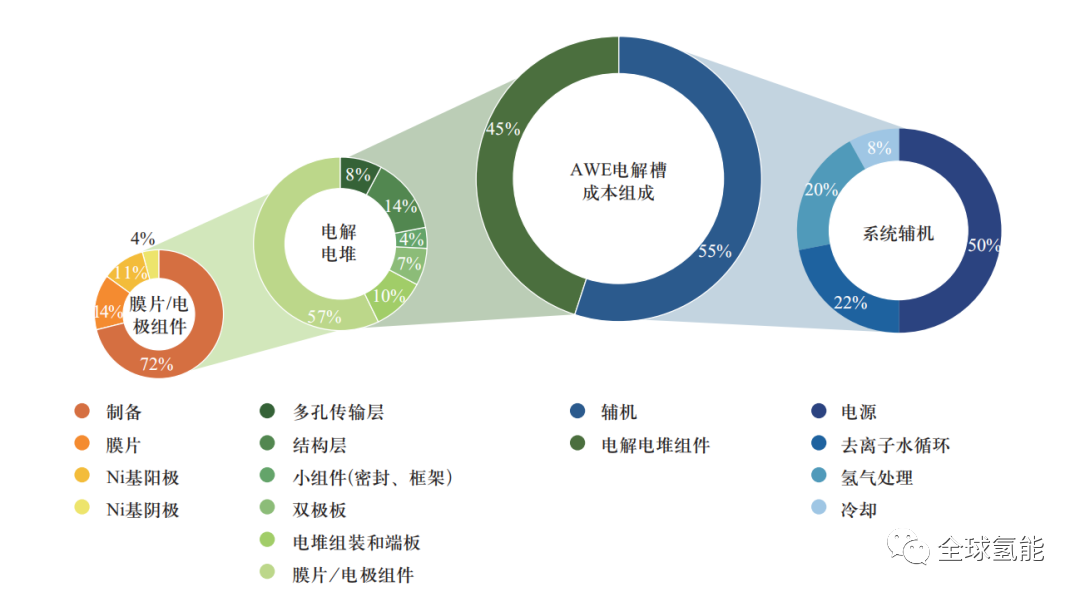

如图6所示,对于碱性电解槽而言,设备成本主要由电极、膜片等核心部件的成本驱动。在碱性电解槽电解电堆的成本组成中,超过50%的成本与电极和膜片有关,相比之下,PEM电解槽电解电堆中膜电极成本占比为24%。在碱性电解槽中双极板只占电解电堆成本的一小部分,而PEM电解电堆中的成本占比则超过50%,这是由于碱性电解槽的双极板设计更简单,制造更简单,材料更便宜(镀镍钢),重新设计电极和膜片可降低成本。碱性电解制氢系统的辅机部分,碱液循环以及氢气后处理对成本降低较为重要。

图 6 1MW碱性电解槽的成本组成

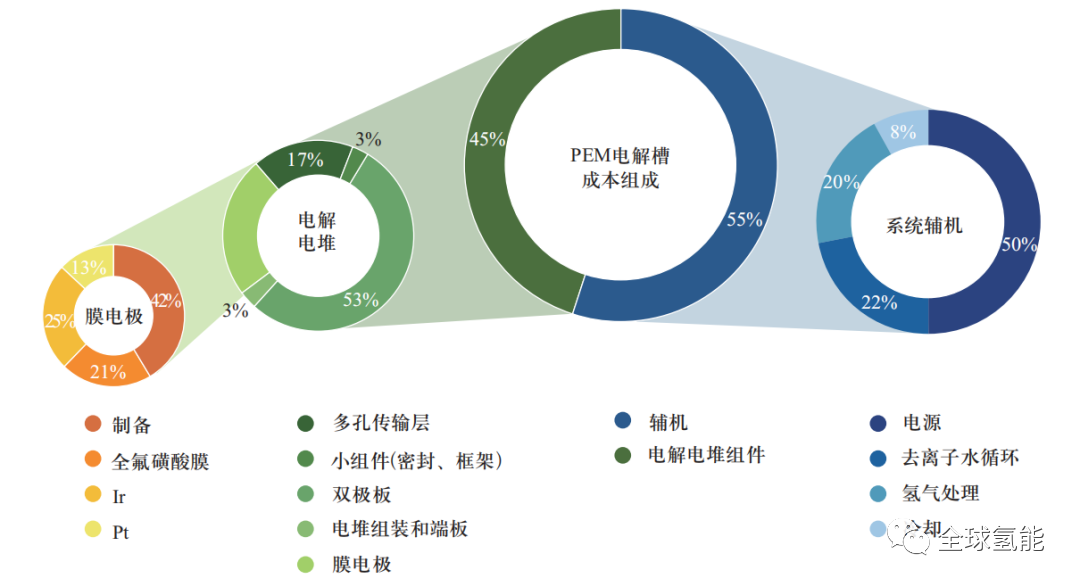

如图7所示,对于PEM电解槽而言,电解电堆设备成本主要由双极板等核心部件的成本驱动。在PEM电解槽电解电堆中双极板成本占比约53%,主要因为其通常需要使用Au或Pt涂层。技术创新在双极板的性能和耐久性增强以及成本降低方面发挥重要作用。

目前正在研究价格更低廉的替代材料,如使用Ti涂层来保持其功能特性不受影响,同时降低成本。稀有金属Ir是膜电极材料的重要组成部分,在实际应用中,虽然Ir在整个PEM电解系统中成本占比不到10%,但由于供应严重不足,可能成为后期PEM电解槽生产的瓶颈。PEM电解制氢系统辅机组成中的水循环和氢气后处理也是降低成本的重要领域。

图 7 1MW PEM电解槽的成本组成

成本降低途径

降低绿氢成本不仅需要政府在可再生能源电力上的政策倾斜与激励,还需要科研人员在关键材料研制上的进步与突破,以扩大生产规模,从而降低设备成本。电解制氢设备成本可从两个方面减少。

一是从电解槽设计与单电池材料入手,使用较少的关键材料,尤其是Pt、Ir等成本较高的贵金属材料,或用非贵金属材料(Ni、Fe等)取代。重新设计电解槽以实现更高的效率(更低的电力成本)、更高的耐久性(更长的寿命)以及更高的电流密度,可通过优化膜厚度来降低欧姆电阻(同时还需兼顾气体渗透问题),以提升电解效率,对多孔层传输层(PTL)、双极板流道等关键部件的结构优化,如优化孔隙率、孔径、厚度等PTL结构参数,采用三维网格结构流场等,以提升电解槽性能与寿命。

二是从增加单槽和工厂生产的规模来提升应用经济性,通过执行高通量、自动化的制造工艺,降低每个组件的成本。提升单槽规模可以带来规模经济效益,尽管由于泄漏、大型组件制造限制、大型组件机械不稳定、电池最大面积限制等问题,单槽规模的提升范围有限,但仍旧可产生强大的经济效应。

德国PlanDelyKad的研究发现,100MW碱性电解槽(成本520欧元/kW)比5MW电解槽(成本1070欧元/kW)的成本降低了约50%。但是,当超过10——20MW时,增加容量带来的成本降低幅度将大大减弱。

未来技术发展方向

中国已成为世界第一产氢大国,工业氢气产量领跑全球。根据相关测算,预计中国2060年部署电解制氢装机容量约500GW。中国在未来的氢能源市场中不仅是产氢大国,更是用氢大国。预计到2060年,氢能在交通运输、储能、工业、建筑等领域广泛使用,中国的氢需求量由目前3000多万t提升至约1.3亿t,提升300%以上。

未来氢能有望打通可再生能源电力在交通、工业和建筑领域终端应用的渗透路径,逐步降低化石能源在这些终端领域的消费比重。随着材料和部件制备、系统集成等技术的突破,氢能绿色制取技术将朝着延长运行寿命、提升单体功率、降低安全风险和成本等方向发展,关键部件材料实现国产化,制氢单体功率将提升至10MW级,系统单位能耗不高于4kWh/m3。实现氢能的规模化应用,还需在以下方面进行深入研究。

1)研究新能源输入对电解槽及制氢系统影响,解决可再生能源高比例并网问题。

在新能源随机性、波动性输入下,制氢系统变工况及频繁启停运行特性引起的氢氧浓度、压力变化,对设备安全、稳定运行提出新要求。目前国际上对以上方面研究较少,新能源输入对电解槽及制氢系统影响的微观分析和实验研究数据尚且不足,电解设备与波动电源之间的匹配性与兼容性有待提高。因此,近期需要对新能源输入对电解槽及制氢系统(以AWE和PEM为主)的影响进行深入研究,以推动可再生能源电解制氢的大型示范应用。

2)提高电解槽和系统可靠性与耐久性。

目前,中国电解槽和系统在全工况下的可靠性与耐久性等与国际先进水平仍存在差距。电解槽系统可靠性与寿命不仅与电解电堆相关,还依赖于配套的辅机设备。因此,需进一步加强电解槽产品的可靠性与耐久性研究,促进电解制氢技术参与电网调峰调频,增加与电网互动。

3)提升电解槽关键材料与核心部件自主化研发水平。

由绿氢成本分析可知,电极、膜片、双极板等成本占比较高,但目前中国在关键材料、核心部件上的研发水平与国外差距较大,且严重依赖国外进口,不具备批量生产的能力,这严重制约了中国电解制氢产业的规模化发展。因此,亟待加强关键材料核心部件的自主化研发水平,加快形成具有完全自主知识产权的批量制备方法,全面实现关键材料与核心部件的国产化。

根据相关报告数据:

1. 绿氢的制备来源于可再生能源生产的电力,以清洁、用途广泛为显著特点,助力难以脱碳行业的实现去碳化,预计到2050年将占全球一次能源供应的15%。

2. 根据模型预测,2020年绿氢成本每公斤4.2美元,2030年为1.9美元,2050年为1美元。分区域的绿氢价格介于0.8美元到1.3美元之间,中东/北非价格最低,欧洲价格最高。

3. 市场潜力大、成本低的地区将引领第一波绿氢发展热潮,领跑者很可能是欧洲、中东/北非及澳大利亚。

4. 美国和中国将通过绿氢蓝氢同步发展迎头赶上,实现氢能自给自足。中东/北非、澳大利亚及西拉美将成为氢能出口枢纽。欧洲依然主要发展绿氢,叠加进口来满足氢能需求。

5. 2020年生产绿氢的电力成本平均为44美元/兆瓦时,占到总成本的56%,平准化度电成本在近几年将大幅下降,之后趋于平稳。2050年电力成本预计为17美元/兆瓦时,占到生产绿氢总成本的70%,因此电力成本差异将直接导致绿氢成本存在地区性差异。

6. 到2050年,电力成本、电解槽投资成本的加和将占到削减了的总成本的一半,另外随转换效率和负载因数持续优化,贡献可达削减了的总成本的17%。

7. 在欧洲,到2030年绿氢的盈亏平衡点有望与灰氢、蓝氢持平,到2040年有望与LNG、天然气持平。

8. 在氢能消费端,2020年绿氢将开始在供热和重卡行业得以应用,到2030年很可能作为极具价格竞争力的能源在主流工业领域和交通领域推广应用。

手机浏览网

手机浏览网