欢迎您访问中国氢能与燃料电池网

2022-12-10 来源:水星资管作者:张开兴 浏览数:606

国际能源转型一直沿着从高碳到低碳、从低密度到高密度的路径进行,而被誉为21世纪的终极能源的氢气是目前公认的最为理想的能量载

国际能源转型一直沿着从高碳到低碳、从低密度到高密度的路径进行,而被誉为“21世纪的终极能源”的氢气是目前公认的最为理想的能量载体和清洁能源提供者。氢能是一种清洁、高效、安全、可持续的二次能源,可通过多种途径获取。且符合我国碳减排大战略,同时有利于解决我国能源安全问题,是我国能源革命的重要媒介。

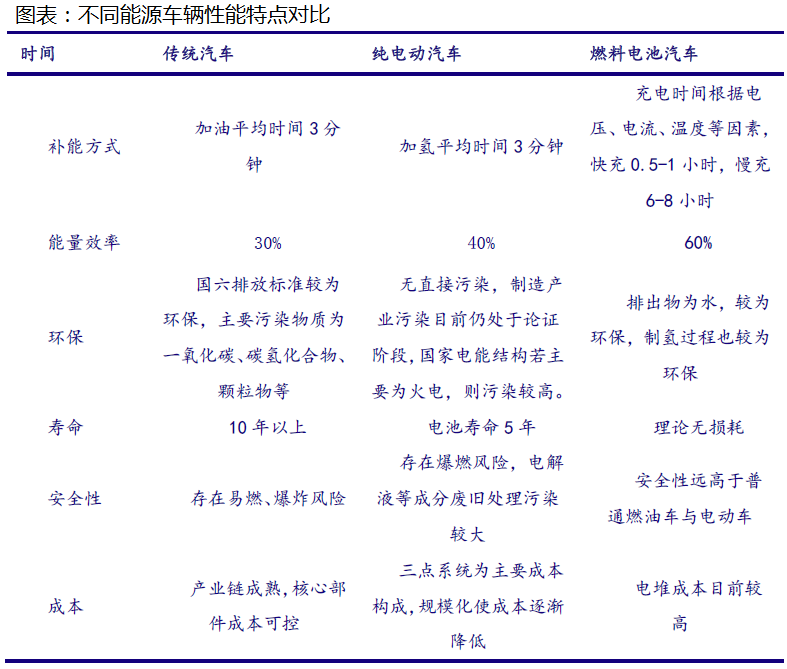

氢能的应用可以广泛渗透到传统能源的各个方面,包括交通运输、工业燃料、发电等,主要技术是直接燃烧和燃料电池技术,而使用燃料电池的氢能源汽车是未来最为广阔的应用领域。相比于锂电池电动车,氢能源汽车除了不受温度影响、续航里程更长以外,还具有能迅速补充燃料(3~5分钟)的优点。然而,不同于锂电池电动车可以利用现有电网建造充电站,氢能源汽车使用的加氢站目前完全依赖长管拖车运输,效率较低且成本较高。加氢站成本高昂、数量稀少加上汽车自身成本较高等一系列原因制约了氢能源汽车的发展,目前氢能源汽车的应用尚在星星之火的萌芽阶段,但正呈燎原之势迅猛发展。

1.发展氢能源产业是我国的长期规划

随着氢能应用技术发展逐渐成熟,以及全球应对气候变化压力持续增大,氢能产业关注度日益提升,氢能及燃料电池技术作为实现低碳环保发展的重要创新技术,正在迎接一轮高速发展窗口;2019年两会期间,氢能被首次写进《政府工作报告》,全国各地掀起了氢能发展热潮。随后,“碳达峰、碳中和”目标的设定以及《氢能产业发展中长期规划(2021-2035 年)》的发布,均为氢能及氢燃料电池汽车产业注入强劲的发展动力。

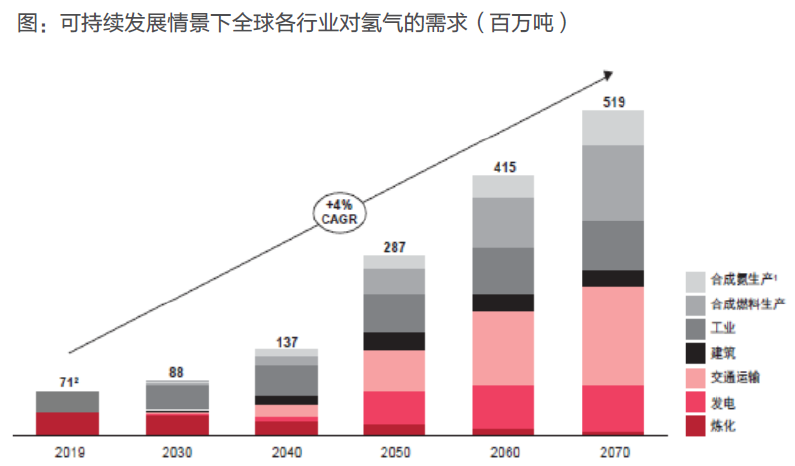

根据国际能源署预测,到 2070 年,全球对氢气的需求预计将从 2019 年的 7000 万吨增长 7 倍达 5.2 亿吨。随着化石燃料燃料的减少,叠加氢气低碳化生产因素,全球能源行业和工业加工领域有望在 2070 年实现碳中和。

(资料来源:国际能源署、普华永道、天风证券研究所)

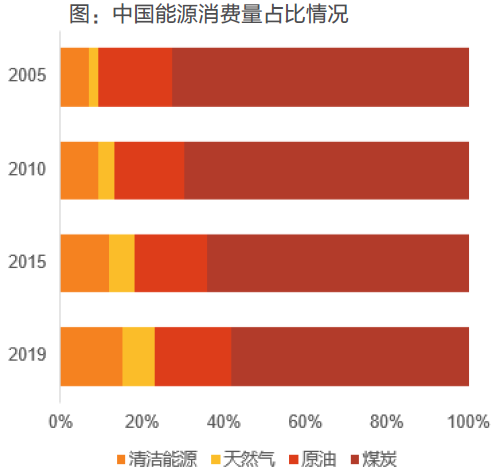

我国的能源结构则自 2005 年起发生较大改变,原油和煤炭消费量占比较高但总体呈下降趋势;清洁能源占比逐年稳步提升。伴随着能源结构逐步转型,氢能源作为清洁能源将具备良好的发展前景。

(资料来源:Choice 、头豹研究院、天风证券研究所)

2.氢能产业链介绍

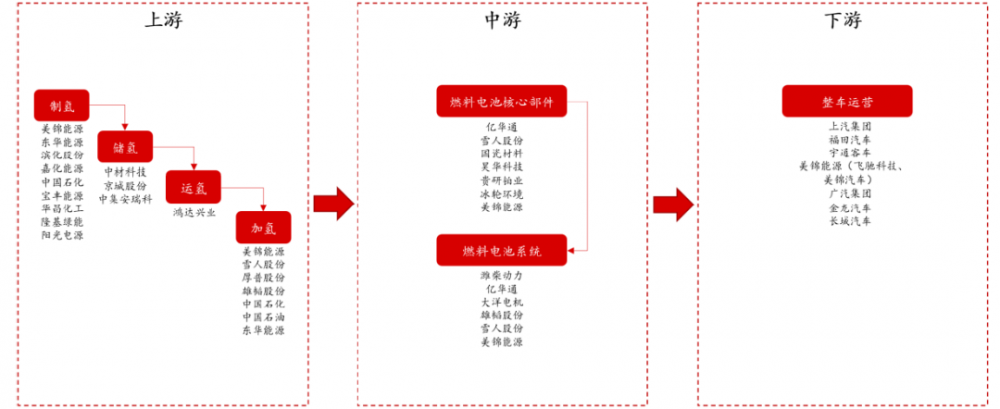

我们来看一下氢能产业链,整体上大致可分为上中下游三部分:

上游:主要包括制氢、储氢、运氢、加氢等各环节;

中游:主要是氢燃料电池部件和系统的生产制造;

下游:则是各整车厂对氢燃料电池的应用。

(资料来源:川财证券研究所)

制氢

我国是世界第一产氢大国,2019年全国氢气产量约2000万吨,但主要用作工业原料而非能源。氢的制取产业主要有三种较为成熟的技术路线:

化石能源制氢: 传统制氢工业中以煤、天然气等化石能源为原料,制氢过程产生二氧化碳(CO?)排放,制得氢气中普遍含有硫、磷等危害燃料电池的杂质,对提纯及碳捕获有较高的要求。

工业副产制氢:焦炉煤气、氯碱尾气等工业副产提纯制氢,能够避免尾气中的氢气浪费,实现氢气的高效利用,但从长远看无法作为大规模集中化的氢能供应来源。

电解水制氢:纯度等级高,杂质气体少,易与可再生能源结合, 被认为是未来最具发展潜力的绿色氢能供应方式。

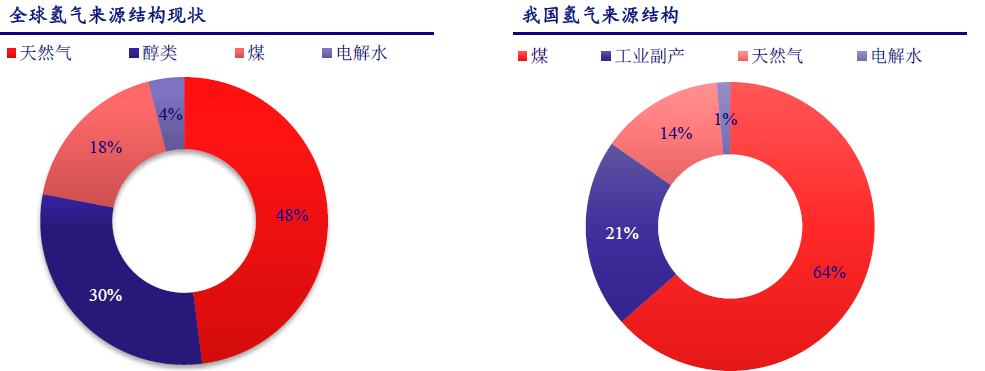

目前,全球制氢技术的主流选择是化石能源制氢,主要是由于化石能源制氢的成本较低 ,其中天然气重整制氢由于清洁性好、效率高、成本相对较低,占到全球 48% 。我国能源结构的特点是“富煤少气”,煤制氢成本要低于天然气制氢,因而国内煤制氢占比最大(64%),其次为工业副产(21%)。

绿氢,指通过使用再生能源(比如光伏、风电、水电等)制造的氢气,例如通过可再生能源发电进行电解水制氢,在生产绿氢的过程中,完全没有碳排放,绿氢是氢能利用的理想形态,但受到目前技术及制造成本的限制,制氢成本最高,但十四五规划明确到2050年以清洁能源制氢为主,绿氢制备将迎来快速发展。根据中国氢能联盟与石油和化学规划院的统计,2019 年我国氢气产能约 4100万吨 / 年、实际产量约为 3342 万吨 / 年 。

(资料来源:中国氢能联盟,中国银河证券研究院)

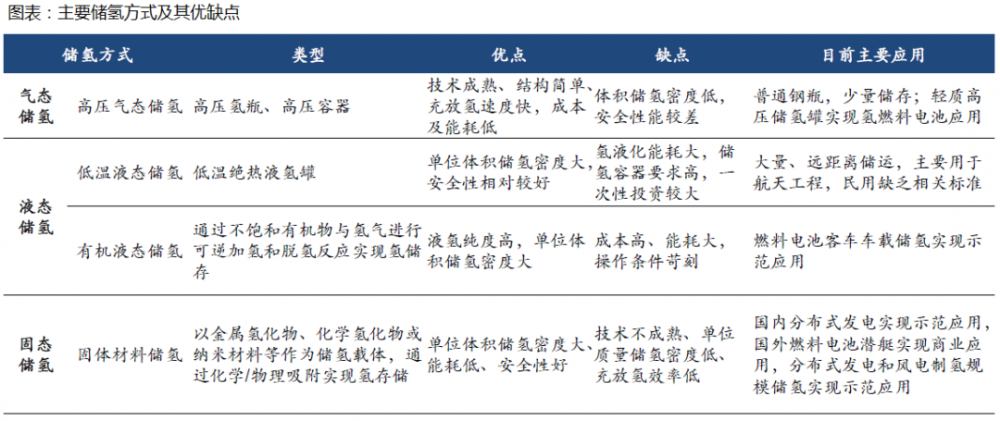

储氢和运氧

氢储存主要分为三类:气态储氢 、 液态储氢和固态储氢 。高压气态储存技术最为成熟已广泛应用,低温液态储氢在航天领域有所应用,而有机液态及固体材料仅在部分燃料电池及分布式发电中实现示范应用。

气态储氢:高压气态储氢技术成熟,储氢密度和安全性方面存在瓶颈;碳纤维缠绕高压氢瓶的推广应用实现高压气态储氢,由固定式应用向车载储氢应用转变 。

液态储氢: 低温液态和有机液态储氢,低温液态储氢密度大,成本很高;有机液态储氢尚处于示范阶段。液氢在国内仅在航天领域有少量实际应用,产业链各环节已初步具备自主国产化技术和产品。

固体储氢: 技术不成熟,海外已实现燃料电池潜艇商业应用,国内已实现分布式发电示范应用 。

(资料来源:数据来源:中国氢能联盟,储能技术工程研究中心,东吴证券研究所)

运氢技术主要有长管拖车运输、液氢槽车运输、管道运输等,气态管束车运输是目前国内最主流的方式,若氢气大规模应用,随着规模效应有效降低成本,液氢槽车运输和管道运输有望铺开。在未来随着氢气用量提升,液氢储氢和管道运输将有望成为主流。

加氢

加氢站是氢燃料电池产业化、商业化的重要基础设施,其作用类似加油站给汽油 / 柴油车加油。通过将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气。

加氢站主要由制氢系统、压缩系统、储存系统、加注系统和控制系统等部分组成。从站外运达或站内制取纯化后的高纯氢气,通过氢气压缩系统压缩至一定压力,加压后的氢气储存在固定式高压容器中。当需要加注氢气时,氢气在加氢站固定高压容器与车载储氢容器之间的高压差的作用下,通过加注系统快速充装至车载储氢容器。

加氢站按站内氢气储存形态来分,可以分为气氢加氢站、液氢加氢站;按氢气来源分类,可以分为外供氢加氢站和内制氢加氢站;按建设形式来分,可以分为固定式加氢站、撬装式加氢站和移动式加氢站。目前,我国加氢站主要为高压氢气储存加氢站。

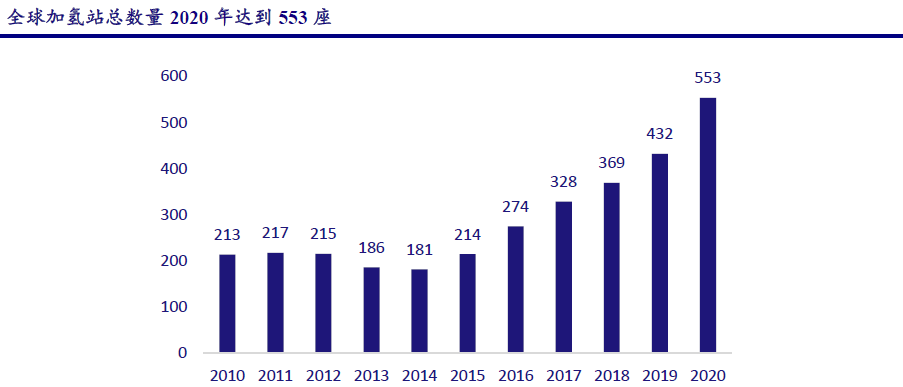

自2014年以来,全球加氢站的数量不断增长,到 2020年底达到了553站。

(资料来源:https://h2stations.org/,中国银河证券研究院)

据统计,截至 2020 年底我国已累计建成 118 座加氢站,在建拟建为 167 座。根据 《 节能与新能源汽车技术路线图 2.0 》相关规划, 到 2025 年,我国加氢站的建设目标为至少 1000 座, 2020 - 2025 年的年均复合增长率达 53%;到 2035 年加氢站的建设目标为至少 5000 座, 2020 - 2035 年的年均复合增长率达 28% 。

氢燃料电池

燃料电池是一种把燃料所具有的化学能直接转换成电能的化学装置,是继水力发电、热能发电和原子能发电之后的第四种发电技术。燃料电池由阳极、阴极、电解质和外部电路组成,其中 燃料在阳极氧化,氧化剂在阴极还原。如果在阳极连续供给燃料 (氢气 、天然气、甲醇等 ),而在阴极连续供给 氧气 或空气 ,就可以在电极上连续发生电化学反应并产生电流。燃料电池具有效率高、污染小、噪声低、充能快等优势 。

效率高:燃料电池直接把化学能转化成电能,不受卡诺循环的限制,理论效率可达 85-90%,目前实际转化效率约为 40-60%;

污染小:一般使用氢气作为燃料,不产生温室气体和含硫、氮的污染物;

噪声低:结构简单,不含机械传动部件,工作时噪声低;

充能快:燃料电池汽车加氢与燃油车加油过程类似,仅需 5-10 分钟,明显快于电动车。

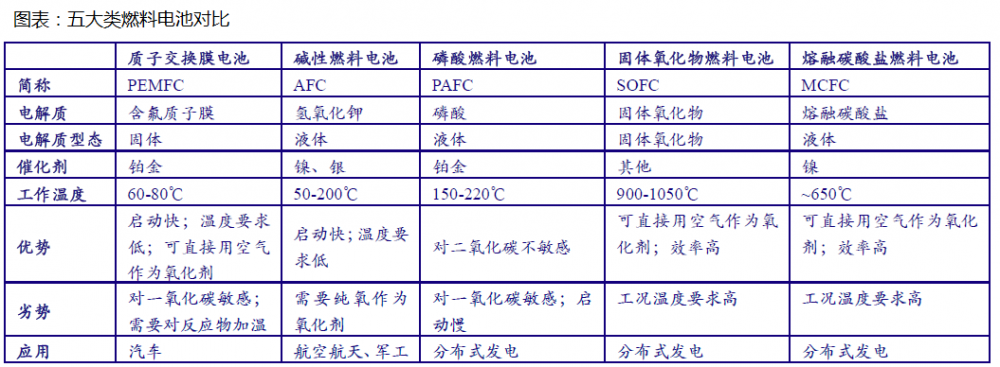

按照电解质的类型划分,燃料电池可分为五大类,其中质子交换膜电池(PEMFC)是车用主流技术方案。不同电解质类型决定了其电池使用的催化剂、氧化剂、工作温度的不同,因此有不同的应用领域。PEMFC 由于其工作温度低、启动快、氧化物易得的优势,多用于运输领域;PAFC 、 SOFC 、 MCFC 由于工作温度高,多用于固定领域,如分布式电站。

(资料来源:德勤,如是金融研究院,中国银河证券研究院)

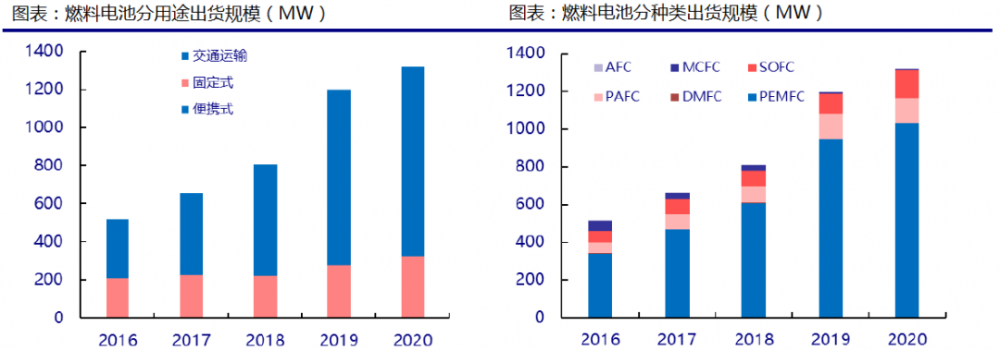

全球燃料电池市场潜力大,其中交通运输类燃料电池将成为增长主力。根据 E4tech发布的 2020 燃料电池产业回顾, 2020 年全球燃料电池出货量 1318.7MW 市场规模 42 亿美元 。按用途划分,交通运输类出货量 993.5MW ,占比 75.3%;按种类划分, PEMFC 出货量 1029.7MW ,占比 78.1%。长期来看,燃料电池汽车仍将是燃料电池市场的增长主力。据预测, 2020-2025 年全球燃料电池市场 年复合增长16.64%, 2025 年将达到 90.5 亿美元。

(资料来源:E4tech,中国银河证券研究院)

2050年,氢能源将承担全球18%的能源需求,创造超过2.5万亿美元的市场;而燃料电池汽车将是氢能源最有前景的应用方向,乐观估计最高有望将占据全球车辆的20-25%。虽然当前整体基数较小,但近年来氢能源汽车都保持了较高的销量和保有量增速。

氢能源热值高,约为石油的三倍以上,是理想的化石燃料替代品。氢能源燃烧使用后不产生任何有害或温室气体,对我国实现“碳达峰”、“碳中和”等目标具有重要意义。相比于传统汽车,氢能源汽车使用氢燃料电池作为动力来源,具有能量转换效率高和完全无污染的优点。相比于锂电池电动车,氢能源汽车除了不受温度影响、续航里程更长以外,还具有能迅速补充燃料(3~5分钟)的优点。

然而,不同于锂电池电动车可以利用现有电网建造充电站,氢能源汽车使用的加氢站目前完全依赖长管拖车运输,效率较低且成本较高。加氢站成本高昂、数量稀少加上汽车自身成本较高等一系列原因制约了氢能源汽车的发展,目前氢能源汽车尚未得到大范围应用。

(资料来源:同济大学,汽车之家,中国银河证券研究院)

目前,氢能源汽车的主要应用范围集中在商用车领域。根据新能源汽车国家检测与管理平台的统计数据,截止2019年底,国内氢燃料电池汽车中物流用车占比60.5%,公交、通勤等客车占比39.4%,乘用车仅用于租赁且占比仅0.1%。经过多年的研究和发展,目前中国在氢能源制造、储运、燃料电池等方面发展迅速,为氢能源汽车的发展提供了良好的基础。虽然整体基数较小,但近年来氢能源汽车都保持了较高的销量和保有量增速,截止2020年底,我国氢能源汽车保有量为已达7,352辆。

3.总结

我国氢能产业政策的“1+N”体系已搭建完毕,各地政府政策出台步伐加快,未来发展目标清晰明确。在氢能五大示范城市群的推广效应下,2022年起氢能及燃料电池产业链的规模持续扩大,产业化进程不断深入。为实现我国双碳战略目标,氢能及燃料电池产业链上游氢能源行业符合我国能源转型需求,下游新能源汽车市场规模增长迅速,产业链上下游均为有良好前景的蓝海市场。

展望未来,氢能产业链中技术领先及持续创新的龙头公司将在这一过程中持续收益,未来具备长期投资价值。

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://h2fc.net/news/show-1141.html

转载本站原创文章请注明来源:中国氢能与燃料电池网

13811802542

(周一至周五 9:00-18:00)

氢能与燃料电池产业

微信扫描关注

手机浏览网

手机浏览网