氢能产业链主要环节主要包括氢气的获取与储运、氢能化学反应与载荷装备、工业/民用/交通部门的氢能利用等上中下游。目前氢能的利用主要是化工原材料(如合成氨和甲醇)、工业保护气和冷却气、氢燃料发动(电)机做功、民用天然气掺氢等,氢能冶金成本太高尚不具备大幅推广的条件。在多国的政策驱动下,未来从商用车/专用车/工程机械到乘用车领域的应用将有望加速。

未来氢能核心推广的动力将从政策(如补贴)推动逐步转向经济性(包括直接运营成本和碳税成本等)驱动。

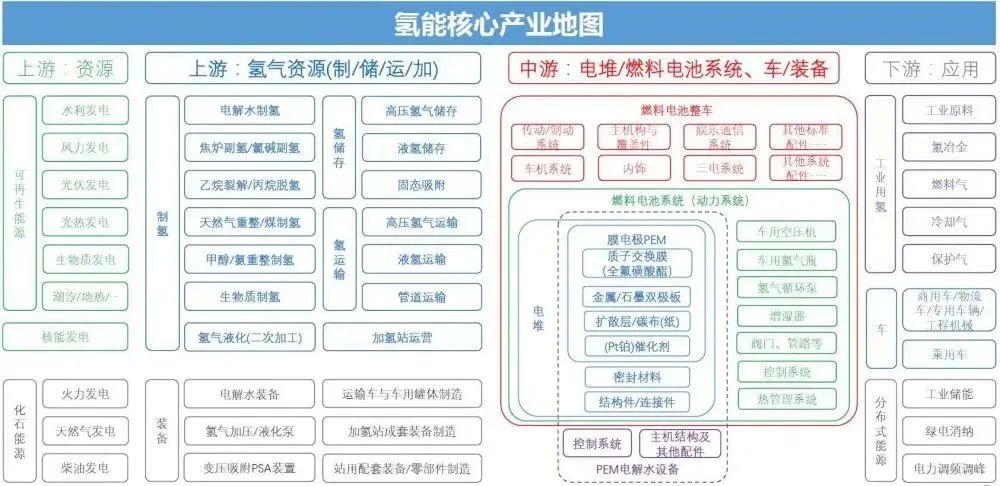

氢能核心产业地图

一、制氢环节:

1)电解水制氢与装备:制氢-中国石油、中国石化、卫星化学、宝丰能源、阳光电源、旭阳集团、鸿达兴业;制氢装备-派瑞氢能(718所)、中电丰业、阳光电源+中科院大连化物所、航天507所、兰石重装;制氢材料-科力远;

2)工业副产氢:焦炉煤气-美锦能源、中国旭阳集团(H);氯碱副氢-滨化股份、鸿达兴业;

3)石化原材料制氢:乙烷裂解/丙烷脱氢(制乙烯)-卫星化学、万华化学、金能科技;天然气重整-中船718所、亚联高科;煤制氢-国家能源集团等。

二、储运环节:

1)分离/纯化/增压/液化/储存/运输装备:中集安瑞科、富瑞氢能、中科富海、四川空分、大陆制氧、厦门钨业、科力远、安泰科技、武汉氢阳、聚力氢能等;

2)加氢站制造/运营:中船718所、厚普股份、亚联高科、舜华新能源、深冷股份、林德等;加氢运营:中国石化、厚普股份、亚联高科、重庆燃气等。

三、氢燃料电池系统、电堆及核心零部件:

1)电堆与燃料电池系统:巴拉德+潍柴动力、水吉能Hygrogenics+康明斯、亿华通、新源动力、上海捷氢科技、雄韬股份、上海重塑、神力科技、德燃动力、爱德曼、科力远、长海电推(中船)、威孚高科、弗尔赛、江苏清能、聚通科技等;

2)电堆核心部件与重要原材料

膜电极MEA:巴拉德、武汉理工氢电科技、鸿基创能、苏州擎动科技、纳尔股份、氢璞创能(雄韬股份)、道氏技术等;

质子交换膜:杜邦、陶氏、旭化成、旭硝子、东岳集团、东材科技、泛亚微透、通用氢能、巨化股份、国家电投氢能等;

金属双极板:瑞典Cellimpact,德国Grabener、Dana,美国Treadstone,日清纺,上海治臻、苏州弘能等;

石墨双极板:美国POCO、SHF、Graftech,日本Fujikura、Kyushu,加拿大信雅达,上海弘枫、杭州鑫能石墨、金亚隆等;

催化剂:英国JohnsonMatthey、日本田中贵金属、日清纺、贵研铂业、上海济平新能源、通用氢能、南非英美铂金、SIBANYE(第一大股东为白银有色)等;扩散层碳布:日本东丽、巴拉德、德国SGL、台湾碳能、上海河森;

3)系统配套(空气/氢气系统、储罐等):丰田、京城控股、中材科技、德燃动力、昊志机电、势加透博、潍坊富源、雪人股份、东方氢能、中船718所等。

四、氢能车辆与特种装备制造:

1)乘用车:丰田、现代汽车、国鸿氢能、上汽集团、广汽、长城汽车等;

2)商用车/专用车与工程机械:宇通客车、金龙客车、申沃客车、东风重卡、三一、安徽合力等

手机浏览网

手机浏览网