我在2014年开始研究能源时判断“能源将从资源时代到科技时代”,后来我们发现,从化石能源到可再生能源,本质上是“能源从资源产业转变为制造业”,但显然可再生能源不是简单的制造业,而是科技制造业。当能源进入多元化,一个无法回避的问题就是各种能源之间一定存在竞争,不仅仅是能源本身,各种动力电池也一定存在竞争。但有时,一种能源对另一种能源、一种动力对另一种动力预期的“稀释”更有利于能源产业的安全。

“稀释预期”提出的背景

我在一次与基金交流时企图比较一下燃料电池和锂电的优劣势,认为锂电没有摆脱资源约束和环境约束,一个基金经理对我大发脾气:“你说燃料电池就说燃料电池,你又不了解锂电,说它干什么?”尴尬不言而喻,但好在我知道如何处事不惊,用沉默和对视回敬了他。

研究员不是科学家,但我们可以在公开信息下做客观、理性的分析,并主张自己的见解。我在2021年8月3日发表的文章《从一个资源约束到另一个资源约束,锂电的市场预期需要被稀释》提到,锂离子电池没有摆脱资源约束,市场需求上涨的预期需要被稀释,否则锂离子动力电池将面临比石油更加紧张的局面,所以,需要增加对燃料电池的投入来对冲对锂电资源供给的风险,平抑锂矿价格,减少地缘政治和国际间冲突。

关于“稀释预期”这个词来自我2014年以来对石油的研究,我当时发现在2004年到2014年间布伦特原油价格从40美元/桶以下上升到最高147美元/桶,中间的波动超过100美元,其间金融危机下跌后又回到100美元以上,直到2014年下半年,油价才因为美国页岩气革命和全球新能源革命开始下跌。

但2004年-2014年十年间,全球能源消费增长25.49%,其中石油增长8.79%,天然气增长27.83%,煤炭增长33.19%,核电下降了8.12%,水电增长38.37%,太阳能和风能分别增长了70.29倍和7.25倍。也就是说,实际上除了因为2011年福岛核电站爆炸导致核电消费下降以外,其余所有能源中石油增长是最慢的,十年不到10%。

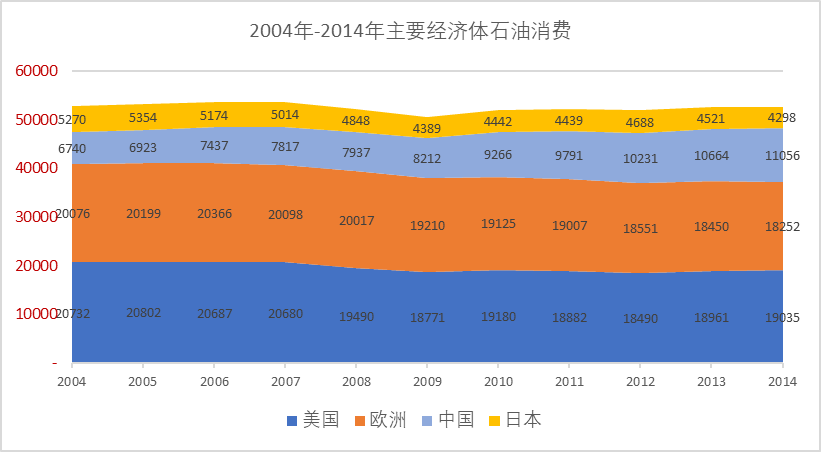

我们分解一下世界各地石油消费,发现从2004年-2014年间世界四大经济体中美国、欧洲和日本的石油消费分别下降了8.18%、9.08%和18.44%,只有中国增长了64.05%。十年间,在全球石油消费898万桶/天的增量中中国占了48.07%,也就是说从消费端,中国是石油价格最大的驱动国,人口最大国家对石油需求的高速增长拉动了石油需求的预期和价格。

2004年-2014年主要经济体石油消费量(单位:千桶/天)

显然,石油期货价格是由石油供给和需求的预期来决定的,这十年间石油企业的资本开支也在持续增加,但欧佩克国家的一致行动使得石油的定价权几乎是卖方市场。唯有打破原有的能源格局才可能重建供求关系,于是有了美国的页岩油气革命也有了中国在海外的油气资源投资,更有了可再生能源和电动车的产业化预期,2014年7月,油价开始下跌。

我算了一笔账,如果中国投资新能源能够影响石油价格的预期10美元,以2014年为例,进口石油的成本就可以节省22.58亿美元,以当年的平均汇率相当于138.704亿人民币(以2021年的进口量和汇率10美元的差价计算则是242.58亿元)。

如果每年拿10美元/桶进口石油的差价来补贴新能源,不出几年足以带动新能源产业来影响石油价格的预期,增加就业和科研能力,而且还提升了能源自给的安全感,这笔账很合算。

比摆脱环境约束更大的驱动力是摆脱资源约束

对全球来说,可再生能源发展一个重要的驱动力是巴黎协定提出的气候目标,大部分国家都提出了2050年-2060年碳中和的目标。但显而易见的是资源输出国家肯定没有资源输入国家来得积极,美国前总统特朗普甚至主张退出《巴黎协定》。

一般生产资料和必须消费品的价格是由生产成本和供求关系来决定的,所以,无论是农产品还是工业品总是在供过于求和供不应求的动态中寻找价格中枢。之所以说可再生能源具有很强的制造业属性,是因为无论光伏、风电都可以通过规模化发展来降低成本。但如果资源的供需不平衡,商品的价格就会偏离价值,并衍生出政治、金融等多重属性。

2020年全球石油供给与消费结构(BP世界能源统计报告)

基辛格曾说:“谁控制了石油,谁就控制了所有国家。”这句话深刻地影响着世界能源产业和国际政治,或者说这句话回到十年前,根本就是一个精辟的总结。石油资源被少数地区所掌控,石油价格也被资源国所操控,而自1974年以来,“石油美元”的机制使得美国在过去近50年的时间里控制了石油,并可以称霸全球。

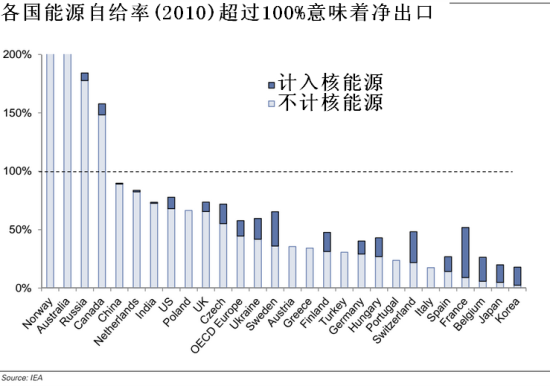

应对气候变化、摆脱环境约束固然是能源转型的一个重要的驱动力,但我们发现发展可再生能源最积极的是欧洲和亚洲国家,德国、法国、日本、韩国等国家能源自给率都非常低,中国虽然能源自给率较高,但煤炭比例太高,而美国的能源革命则是以页岩气革命为主。所以,摆脱资源约束是欧洲国家推动可再生能源更大的驱动力。

各国能源自给率(2010年) 数据来源:IEA

当今世界,国际间局势更加复杂,疫情、战争、逆全球化,能源安全和粮食安全成为各国最现实的问题。

锂电的资源属性将过渡到政治属性

前一段时间跟一个地级市的市领导交流氢能产业的一些观点,领导跟我说,锂电已经占据主导,而且锂电的成本越来越低,燃料电池做不过锂电。我提到锂电的资源属性,认为不能走单一的锂电路线,领导说,锂资源足够锂离子电池汽车发展的需求。

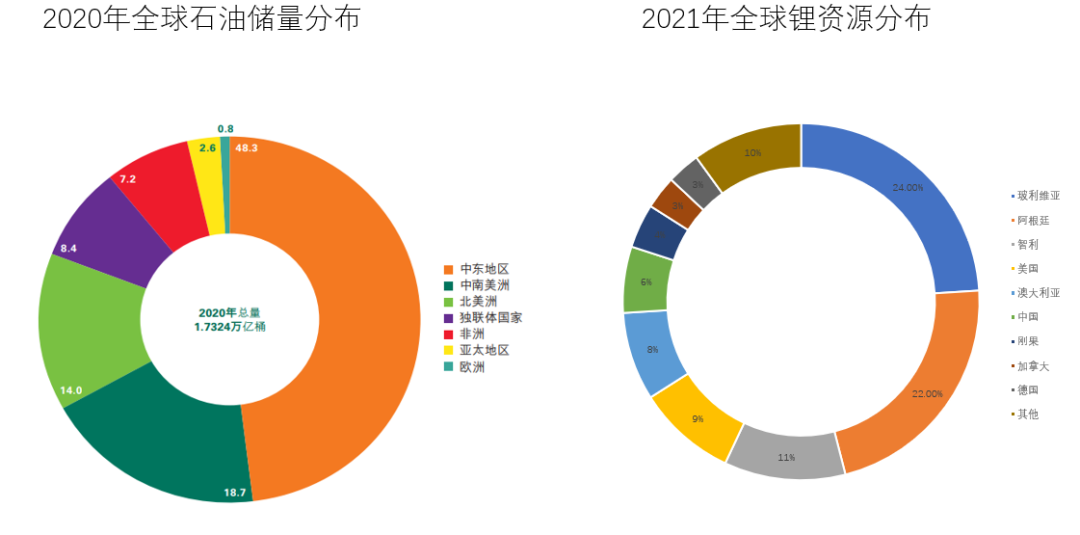

"但是",我说:“全球锂资源分布不均会回到石油战争时代。”中东地区超过九个国家的石油储量占全球储量48.3%,南美三国占全球锂资源储量57%!从石油能源的经验来看,分布不均的能源资源将导致商品属性以外的多重属性:资源属性、政治属性和金融属性。

全球锂资源分布比石油更加集中

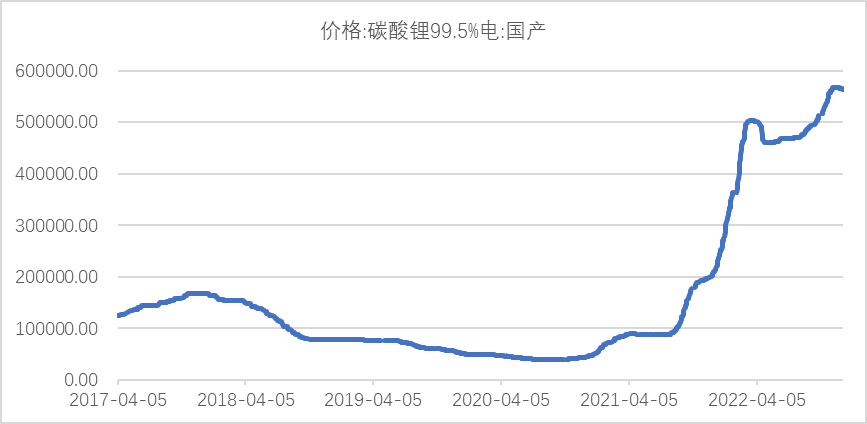

过去两年,锂在新能源汽车爆发性增长下,价格出现飙升,2021年碳酸锂(LCE)价格从1月5万元/吨的价格飙升至年末50万元/吨,到2022年最高达到60万元/吨,一块60kWh电池包,电池成本最高上涨超过16000元。

电池级碳酸锂平均价 数据来源:万得资讯

这个商业模型并没有破坏锂电的商品属性,因为锂矿的开采周期需要6年,过去两年电动汽车需求增长高于原材料供给增长。不过,锂离子电池汽车的趋势确定后,问题就变得不那么简单了,除了美国的制造业回归计划正在布局新能源汽车以外,各资源国控制锂资源的行动正在接踵而至:

2021年12月,加夫列尔·博里奇当选新一任智利总统,并主张成立国有锂矿企业,2022年11月9日,智利驻成都总领馆领事迪亚兹在2022中国国际锂电大会上表示智利政府正筹划在国内建立规范和整顿锂矿开采的新制度;

2022年11月3日,加拿大工业部以“国家安全”为由,要求中矿(香港)稀有金属资源有限公司、盛泽锂业国际有限公司以及Zangge Mining Investment (Chengdu) Co Ltd等三家中国公司剥离其在加拿大关键矿产公司的投资;

11月25日,澳大利亚财长查尔默斯在悉尼表示,澳大利亚加强审查国外在澳大利亚锂矿等清洁能源相关的大宗商品的投资,尤其是对锂和稀土等领域的外国投资进行审查;

墨西哥总统则表示,在墨西哥开采的锂必须在索诺拉加工,并用于该州生产的汽车;同时,吉尔吉斯坦总统萨德尔·贾帕罗夫表示吉尔吉斯坦将独立开采其矿产资源;

韩国与加拿大举行工业部长会谈,提出重塑关键矿产供应链,LG已与澳大利亚矿山签署了锂矿供应的战略合作协议。

此外,2022年9月,阿根廷、智利和玻利维亚三国讨论要成立联盟,共同限制锂矿产量以控制锂价格,并预备拉澳大利亚“入伙”。2021年,全球锂资源总量超过8600万吨,其中南美地区的智利、玻利维亚、阿根廷已探明的总体资源量达4990万吨,在全球资源总量中的占比超过50%。另外,澳大利亚锂矿资源达到了640万吨。这一行动被看作是“锂欧佩克“。

和石油一样,能源安全最重要的还不是价格波动,而是资源不均衡带来的地缘政治、经济制裁甚至是人类战争。固然,金属电池与一次性消费的化石能源比较具有可以回收利用的优势,但当一种有限的、不均衡能源资源需求长期存在的时候,就很难避免新的区域经济失衡和新的地缘政治。

此外,到目前为止锂离子电池全生命周期对人类的环境贡献是否好于石油天然气还有待验证。所以,如果把所有的新能源汽车都赌在锂离子电池上肯定不是一个能源安全的选择,也可能不是一个环境安全的选择。

我在《从一个资源约束到另一个资源约束,锂电的市场预期需要被稀释》一文建议,在我国锂资源进口依赖度高于石油的情况下同样可以用鼓励燃料电池汽车方的式来“稀释”市场对锂电的预期,从而让锂离子电池汽车保持供应链相对松缓的生态。

中国目前是全球最大的锂资源进口国,进口依赖度达到85%。以2022年8月进口量11296吨为基数计算,每年进口碳酸锂135552吨,而且每年以30%上的速度增长,如果有可以对冲锂电需求预期的替代产品,并可以影响碳酸锂10万元/吨的价格的话,按照这个战略可以给予燃料电池汽车增加135.55亿元/年的补贴,远超我国“以奖代补”的补贴金额,不仅培育了燃料电池产业,也使得锂电产业更加安全。

钠离子电池闪亮登场

然而,市场似乎并没有因为锂资源受约束的势头而给予燃料电池更多的关注,而是将注意力集中到了同样可以化解资源约束的钠离子电池。疫情管控还没有完全结束,现阶段还不敢见太多的人,但近期有限的两次行业交流我就被告知“钠离子电池已经成熟,燃料电池没有机会了"。

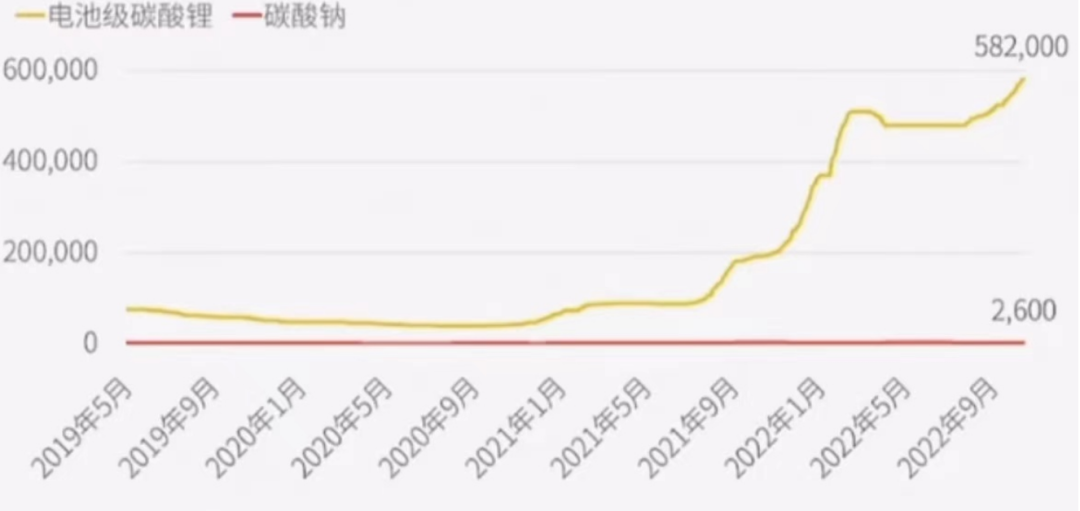

他们说,钠离子电池几乎能够解决锂离子电池所有的短板:首先钠资源储量为锂储量的420倍,没有资源约束;其次就是价格,跟碳酸锂近期高昂的价格比,碳酸钠就跟不要钱似的;其三钠离子电池更安全,锂离子电池电流密度越大枝晶锂生长越快,刺穿电池内部结构,造成短路自燃。而钠离子产生枝晶的概率很低,自燃的概率很低;其四是充电时间短,在常温下15分钟钠离子充电量可达80%;其五是耐低温性能也更好,-20℃环境下,仍然有90%以上的放电保持率。

碳酸锂与碳酸钠价格比较

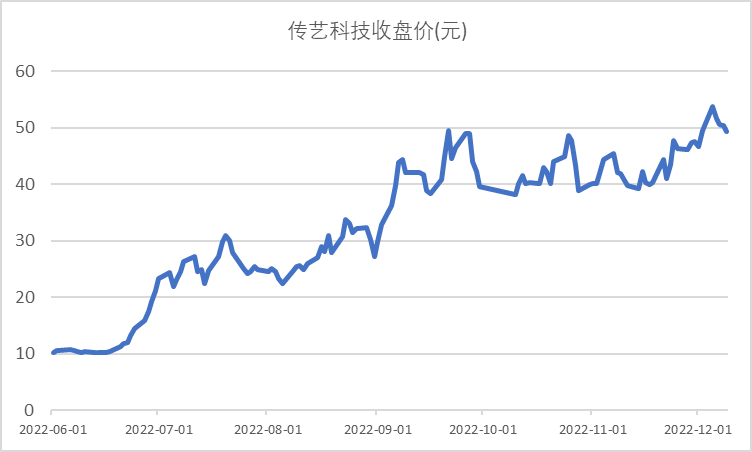

近期,二级市场涉及钠离子电池概念的上市公司股票逆势大涨,如传艺科技本来是一家笔记本电脑零部件企业,因为规划2023年钠离子电池一期项目投产4.5GWh,6月份以来股价上涨了5倍多。

传艺科技股价走势

再看某证券机构的预测,就他们研究的涉钠上市公司而言,2022年仅一家公司预计钠离子电池相关业务约1.5亿元,到2023年就是上亿、上10亿,到2023年,单个上市公司的钠离子电池收入更是达到40-50亿。

某券商对钠离子相关企业产能和收入预测

本来听到对钠离子电池完美的描述就觉得新能源汽车真是柳暗花明,看了这张预测表,这不仅让奋斗了20多年的燃料电池陡生嫉妒,国内燃料电池汽车龙头尚且不到10亿的收入,这钠离子电池这么好弄呀?

钠离子电池无法达到车规级应用

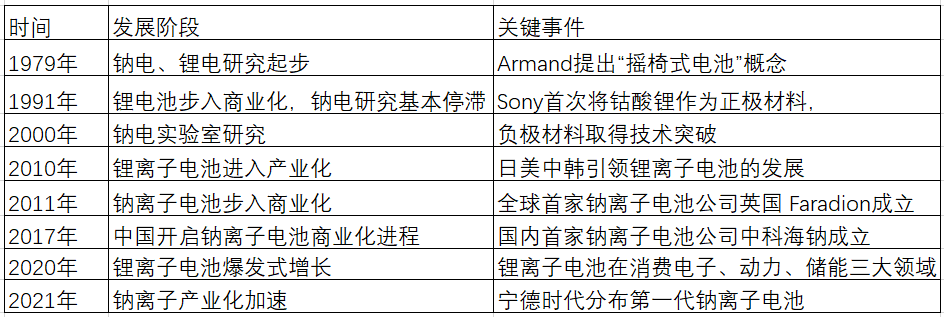

钠离子对电池行业的人来说并不新鲜,上世纪70年代末与锂离子电池同时起步,其最早的研究方向集中在用于储能领域的钠硫电池。1990年以后,伴随锂离子电池材料实现技术突破,锂离子电池率先开始商业化。钠离子电池则因没有研发出合适的负极材料一度停滞。直到2000年后,钠离子电池在负极材料技术上取得突破,并于十年后开始了产业化进程。

2011 年全球首家钠离子电池公司英国 Faradion成立;2017 年,中国首家钠离子电池公司中科海钠成立,技术来源于中科院物理所。目前,中科海钠与英国Faradion、法国Tiamat同为世界领先的钠离子电池厂商。

钠离子发展历程

钠离子电池和锂离子电池的工作原理相似,生产工艺与锂离子相似度达到90%,都是通过研磨使其纳米化、通风干燥、烧结、粉碎,造粒……所以,锂离子企业并不惧怕被替代,他们在理解电池的原理和制造工艺上更有优势。除宁德时代以外,华阳股份(中科海纳股东)、多氟多、传艺科技、维科技术等上市公司也规划了2023年GW级产能。

不过,现阶段扩产能似乎有一点过度超前,而上述的券商预测更有点异想天开,到目前为止,钠离子电池尚处于0到1的发展阶段,钠电池的装机、测试、试用都还没有经历过,产品并没有得到实际验证。

工艺和技术是一方面,但材料自身往往也规定了其基础性能,由于钠离子的体积大于锂离子,驱动钠离子的移动需要更大的能量,因此,钠离子能量密度低于锂离子电池。钠离子电池的能量密度145Wh/kg,而三元电池单体能量密度普遍在200Wh/kg以上,主流产品已经达到250Wh/kg,头部企业的磷酸铁锂电池单体能量密度则在180Wh/kg附近。另外,主流钠离子电池循环寿命在1000-4000次之间,而磷酸铁锂电池寿命则在3000-10000次之间。

原本燃料电池比较锂电池最大的优势就是能量密度高,续航里程更长,既然钠离子在这方面的性能尚不及锂电,就更加不能与燃料电池相提并论了。压缩氢能的能量密度接近每公斤40kWh,比汽油还高出三倍,燃料电池能量密度是锂电的120倍,跟钠比就更不是一个量级了。

也就是说,钠离子弥补了锂电在资源、成本、充电时间和低温方面的劣势,却达不到电动汽车基本的性能要求。所以,钠离子电池存在能量密度低、倍率性能欠佳、循环寿命短等相对劣势,但能量密度高于铅酸电池。因此,钠离子电池单独使用更适应于储能、两轮车、A00级车等没有空间要求或里程要求的应用场景,但技术上暂时还不成熟。

彼此合作岂不更有利对冲风险

目前,钠离子电池最大的意义在于对冲锂资源需求预期的风险。下面是一个钠电专家对目前钠离子电池的几点判断:

1-钠锂混搭,不但在动力电池包上会应用,在储能电池包上也会应用,但会晚一些,储能的要求更苛刻更严格。

2-钠锂混搭,可以减轻电池厂对上游锂资源的依赖程度,可以在某种程度上反制上游锂矿、电池原材料企业“打劫”电池厂。

3-钠电池目前的存在和发展,是为了反制“锂电池发展的负面力量”,而不是为了取代锂电池。

4-钠电池的使命,在相当一段时期内,是帮助锂电池发展地更好,而不是取代锂电池。

5-“钠电池可以在5-10年取代锂电池”之类的判断,大概率是错误的。

6-关于锂电池:锂电池处于蒸蒸日上的快速发展通道,而且是先进的理论指导实践下的快速发展通道。这是一种基于较为完善的理论,是建立在长时间的摸索和掌握大量数据基础之上的理论。任何其他电化学技术,都不具备锂电池目前拥有的迭代基础和迭代速度。

7-没有大量生产过优质锂离子电芯的企业,也不要太指望能做出来优质的钠离子电芯。

有人说,锂电是过渡产品,氢能是终极能源,但目前这个判断还为时过早。目前从几个维度比较锂电、钠电、燃料电池和燃油发动机,我们会发现没有一个产品可以做到完美。

锂电、钠电和燃料电池的比较(以乘用车为例)

图片

从资源约束的角度来看,钠最优,其次是燃料电池,再次是燃油,锂最差。燃油资源的约束影响消费,而锂电资源的约束将影响供应链,产业生态更不安全。

从环境约束的角度来看,锂电、钠电不直接排放,取决于电力结构;燃料电池则取决于氢的来源;燃油车因为排放而被替代。但在即将到来的碳足迹和循环经济来看,四种动力对空气、水土的污染尚未详细测算和比较,还需要更多的科学论证。

从动力的性能来看,理论上燃料电池是发电机,而不是储电的“电池”,中和了锂电和燃油车的优点,能量密度和补能时间都最优,但工程和工艺上不如锂电成熟,工程也包括基础建设。钠电的性能虽然能弥补锂电充电时间和低温性能,但能量密度过低,整体劣势最明显。毕竟解决资源短缺只是供应商关心的问题,用户关心的是产品性能。

从成本上看钠电如果成熟低于锂电30%,在我们比较的所有动力中最优;锂电的购置成本和使用成本取决于锂资源价格和电价;燃料电池成本最高,需要规模化化解难题。

从产业化进度上来看,钠离子甚至不需要基础建设和产线的重新设计,其工程主要是验证从实验室到产业化的产品稳定性和供应链体系建设;燃料电池的核心则是加氢站基础建设和终端用户的批量化应用,特别是要解决氢气储运的成本问题。

竞争是在所难免的,毕竟每一条技术路线都不可能保持静态,锂离子电池的资源约束对其他动力电池来说都是机会,但除了钠离子电池和燃料电池,还有固态电池,这将是一场科技和产业链生态建设的时间竞赛。

不过,从产业安全的角度来看,目前每一条技术路线都需要保留适度的空间,合作则可能有更好的前景,燃油与锂电、锂电与钠电、燃料电池和锂电的混搭可能对对冲资源风险、提高终端产品性能会有不错的效果。

手机浏览网

手机浏览网