【DT新材料】获悉,12月23日,上海治臻新能源股份有限公司(下称“上海治臻”)申请撤回发行上市申请文件,根据《上海证券交易所科创板股票发行上市审核规则》第六十七条第(二)项规定,上交所决定终止其科创板IPO的审核。

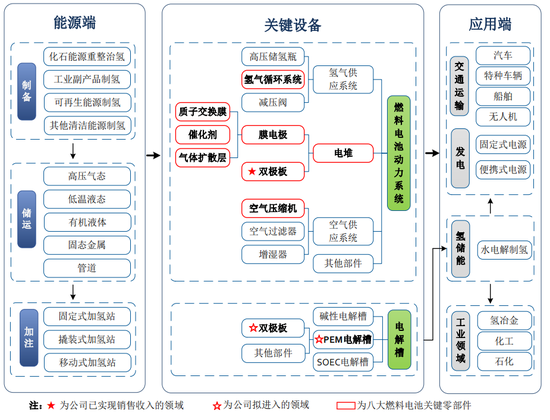

治臻股份主要提供金属双极板的研发、制造、销售及相关技术服务,现阶段产品主要应用于新能源汽车燃料电池领域。

图片来源:上海治臻

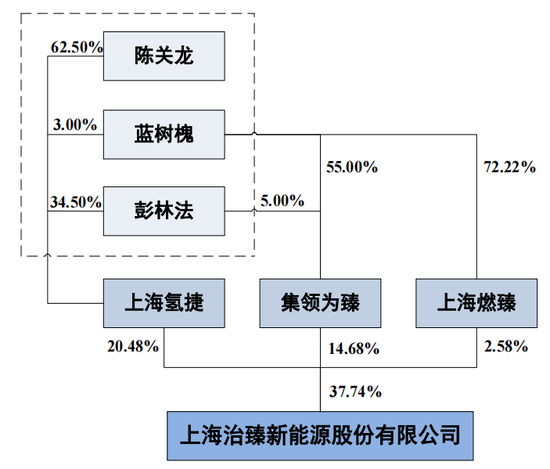

公司实际控制人及核心团队均来自上海交大,属于国内较早涉猎燃料电池金属双极板研究的团队,于2012年主导开发出第一代车用燃料电池金属双极板。截至目前,公司及子公司拥有专利48项,其中发明专利16项。

图片来源:上海治臻

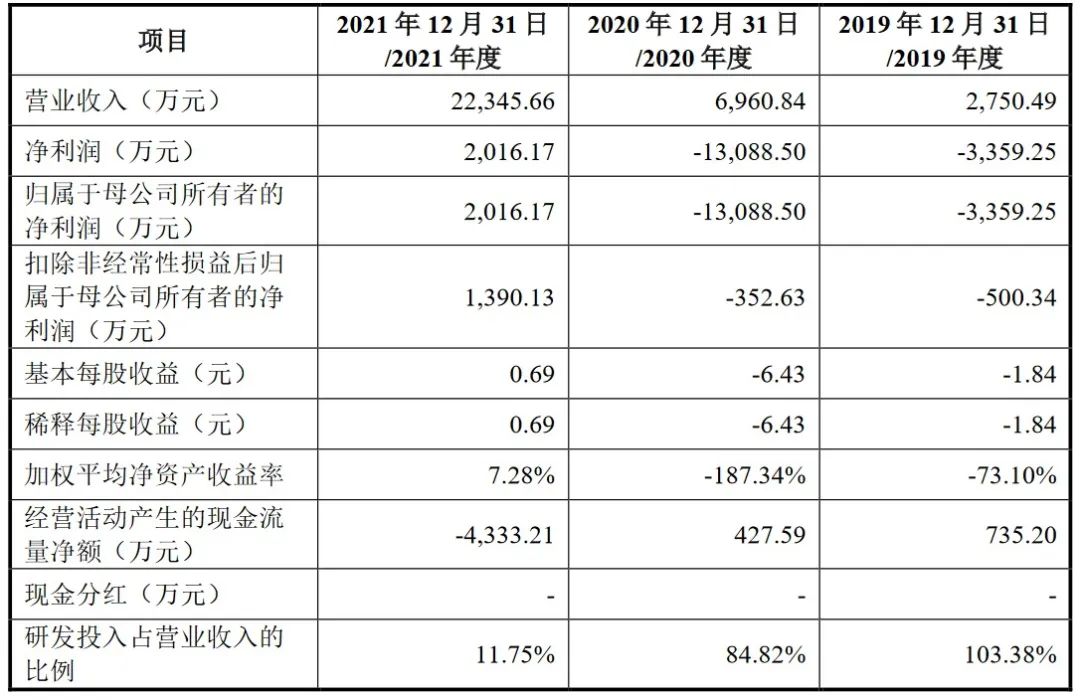

此次上市,上海治臻选取的上市标准为第二套,标准规定中要求预计发行上市的股份市值不低于人民币15亿、近一年营业收入不低于2亿人民币。

2021年公司总营业收入为2.23亿元,刚刚达到上市要求,净利润则为-2016.17万元,近三年累计亏损达1.4亿元。此次IPO撤回的原因大概率是因为2022年的营收不达预期。

公司主营业务收入为金属双极板,占2021年营收的91.05%,但是近三年毛利率分别为45.14%、30.97%和28.67%,呈现逐年下降的趋势。

图片来源:上海治臻

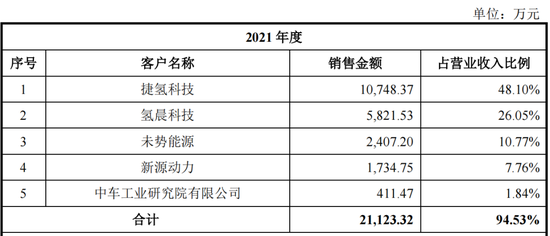

此外,还存在关联交易和主要客户占比过大的问题,招股书显示公司主要客户包括了捷氢科技、氢晨科技、未势能源、新源动力、中车工业研究院等,2021年度前五大客户的销售收入占公司营业收入比例高达94.53%。其中捷氢科技和氢晨科技作为公司前二大客户销售占比达到了70%左右。

图片来源:上海治臻

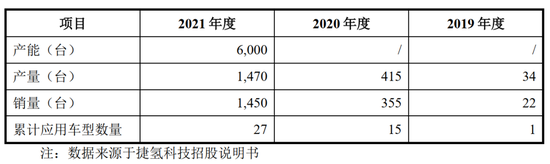

值得一提的是,第一大客户捷氢科技2021年在产能利用率仅为25%左右的情况下,大手笔采购了上海治臻1.07亿元的产品,而与之形成对比的是,报告期内公司新增客户累计22家,新增收入总和仅为1688.69万元,因此捷氢科技的该行为也受到了交易所关注和问询是否存在大额备货的情况。

而且,捷氢科技是上汽集团控股子公司,而上汽集团也通过上汽创投持有上海治臻10.92%股份,两者关系不浅。

图片来源:捷氢科技

公司第二大客户氢晨科技,主营燃料电池电堆,也与公司属于关联方,两家公司部分高层均出自上海交大,为同事关系。2021年,上海治臻对氢晨科技的销售额为5821.53万元,占比26.05%。

而目前来说,单个车用燃料电池电堆通常由300-500片双极板构成,理论上来说通过双极板采购和下游电堆产销情况便可印证相关交易的合理性,但在交易所多次要求提供相关数据的情况下,上海治臻均选择了向交易所进行豁免披露。

以上种种大概能够反应当下氢燃料电池产业还比较弱,不论是已上市的亿华通还是准备IPO的国鸿氢能,均存在盈利困难的情况,此前捷氢科技、国富氢能或多或少因为一些原因而被迫IPO终止。

不过可喜的是,2022年1-11月,燃料电池汽车产销累计分别完成2973辆和2760辆,同比增长均超150%,预计到2025年,我国氢燃料电池汽车保有量约5万辆,还是有较大的增长空间。

手机浏览网

手机浏览网