吉电大安绿氨项目,他们的测算是“按照2018-2022五年均价3520计算,资本金内部收益率4.57%”。

内蒙古2023年开工28万吨绿氢项目,近9成用于绿氨。496亿!内蒙古2023年开工28万吨绿氢项目,近9成用于绿氨

实际上全球范围内,大型集中式绿氢项目也大多是耦合绿氨消纳绿氢。

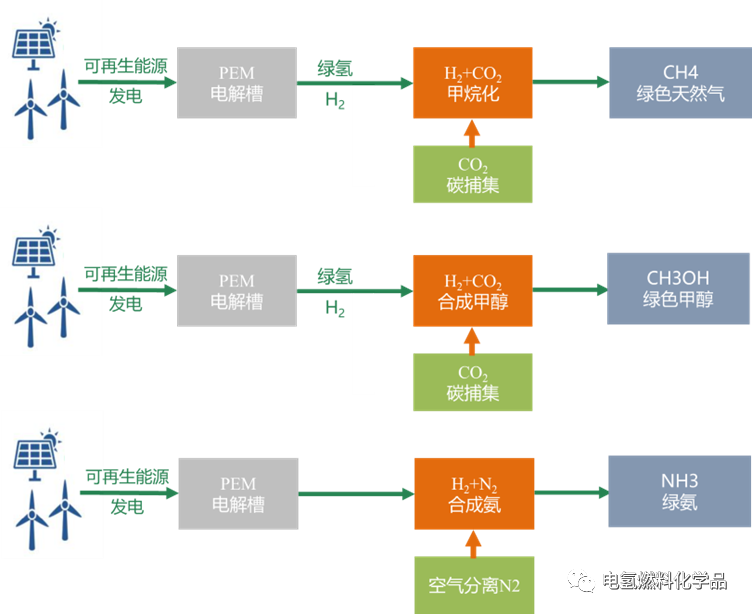

绿氢耦合氮气,是绿氨;耦合碳捕集,可以合成甲醇和甲烷,为何只有氨获得了偏爱?仅仅是因为碳捕集麻烦或者成本高么?

绿氨合成能量流程示意图

01

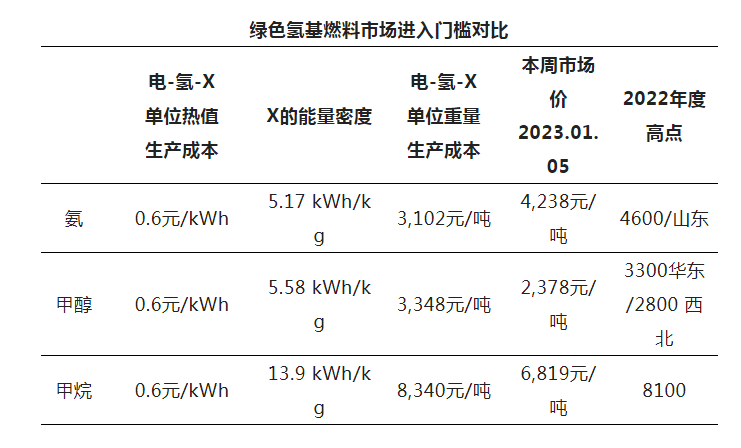

3102元/吨的氨

3348元/吨的甲醇

8340元/吨的天然气

哪个燃料最便宜?

一样

为方便计算我们以氨、甲醇和甲烷的低位热值计算,0.6元/kWh的成本对应3102元/吨的氨,3348元/吨的甲醇,和8340元/吨的天然气。

获得1kWh的氨/甲醇/甲烷,大约需要2-2.5kWh的电,氨的效率最高,三者效率理论上没有明显差距,即通过Power to X的路线获得1kWh的氢基燃料,前文分析过,起码在纸面经济性分析上,三者单位热值产品的生产成本非常接近。

当作燃料而不是原料的话,衡量的是单位热值的价格,而不是吨价。比如我们的煤是多少大卡的。

这三个价格对应的单位热值价格是一致的,都是0.6元/kWh。那为什么大家都做绿氨呢?

因为绿氨的市场吨价最高,做为原料,进入市场获利的可能性和潜在利润率最高。

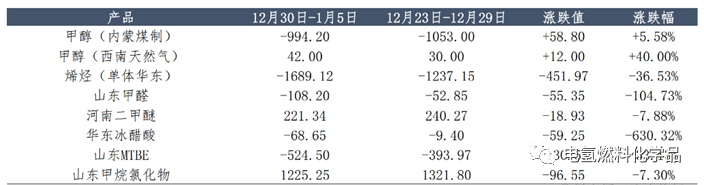

甲醇和天然气就没有这么幸运了。天然气是地底下出来的东西,如果做为原料,它是甲醇的上游,平均来看单位热值价格永远比甲醇便宜。甲醇做为原料的价格比不了氨,在碳税补贴不明的情况下,没有任何盈利空间。如下表,不仅甲醇本身亏损严重(尽管副产品赚钱),其下游甲醇消耗大户烯烃和甲醛的理论利润均为负值。理论利润正值的下游产品仅有二甲醚和甲烷氯化物,其消耗甲醇量很低(总共约400-500万吨/年)。

隆众资讯甲醇周报(20221230-0105)甲醇及下游产品利润理论变化

如果,以现在的市场价采购氨、甲醇和甲烷,做为燃料而不是原料,哪个最不经济(按燃机效率一致算)?是氨,因为氨的单位热值价格最贵,反而不会有人用。

目前国内公号新闻习惯性的用吨价报道,其实国外普遍以热值价格计算,即每兆瓦时多少欧元美元。

02

绿氨做为能源

价格需要远远低于煤制氨成本

氨做为“氨能”,其奋斗目标是做为能源,而不仅仅是化肥体系的脱碳;虽然化肥系统的脱碳已经足够有意义,却跟能源没有任何关系。

如下论述摘自:Salmon N , R Baares-Alcántara. Green ammonia as a spatial energy vector: a review[J]. Sustainable Energy & Fuels, 2021, 5(11)

尽管与化石燃料成本持平是绿色氨成本的一个有用基准,但低于这一成本的降低是预期的,也是推动绿色氨作为清洁能源载体长期使用的必要条件。这是因为,正如Wijayanta等人所观察到的,氨作为肥料的化学作用使其市场价格大大高于其作为能量载体的价值。氨的当前价格在350至550美元/吨之间。即使在最低值350美元/吨的情况下,氨在高位热值HHV基础上提供的能量价值为15.55美元/吉焦,这与美国的天然气相比是不利的,美国天然气的价格在3至8美元/吉吉焦之间,取决于地点和市场条件。因此,绿色氨需要比化石燃料氨便宜得多,可以提供非常便宜的能源(尽管这种直接比较并不考虑使用效率,使用SOFC的氨的使用效率可能略高于天然气)。

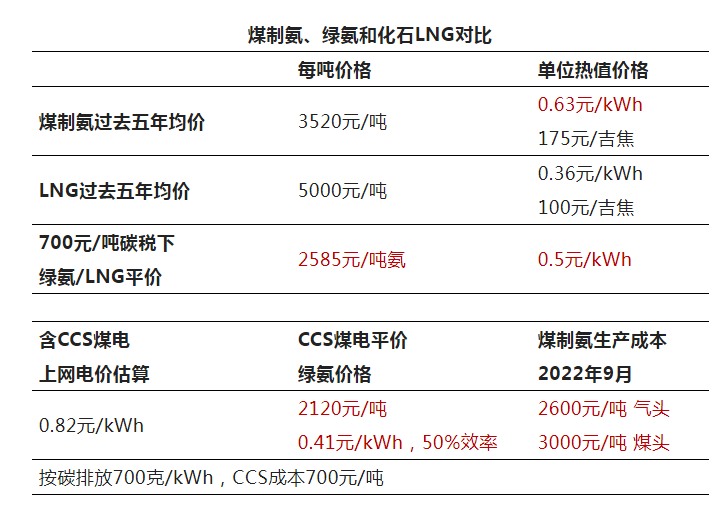

绿氨 vs 天然气+CCS

假设碳税为700元/吨

绿氨PK天然气+CCS需要绿氨价格低于2580元/吨(0.5元/kWh)

绿氨PK煤电+CCS,需要绿氨价格2120元/吨

仅考虑燃料使用过程碳排放(大头)

我们以国内LNG价格(高于管道天然气价格,但市场化程度高)进行比较,并且我们采用低位热值LHV而不是HHV来进行比较。在工业与民用燃气应用设备中,燃气中的水蒸气通常是以气体状态排出,因此,实际应用工程中常用燃气低位热值进行计算。

过去五年氨的均价是3520元/吨,折合LHV是0.68元/kWh,189元/吉焦。

国内的天然气,LNG均价过去五年大约5000元/吨,折合LHV是0.36元/kWh,100元/吉焦。

很显然,即便允许灰氨做为能源,煤制氨也无法跟天然气竞争的,更不要说跟煤炭竞争了。这也就意味着,绿氨做为能源其价格需要远低于煤制氨价格。

1立方天然气LHV为10kWh,碳排放量约2公斤CO2,即天然气燃烧的碳排放是0.2kg CO2/kWh。计算可得,

a-假如绿氨的售价与煤制氨市场价持平为3520元/吨,其替代天然气燃烧,需要碳税达到1600元/吨 CO2

b-假设碳税为700元/吨,绿氨PK天然气+CCS需要绿氨价格低于2580元/吨。

绿氨燃烧发电 vs 煤电+CCS

700元/吨的CCS成本下,绿氨需要低于2120元/吨(考虑发电设备投资和运维,需要更低)。

如上表。

煤电上网电价普遍为0.4元/kWh,碳捕集封存成本500-900元/吨,未来有足够的降本空间。以700元/吨CCS成本和600克CO2/kWh煤电碳排放计算,CCS的煤电上网电价为0.82元/kWh,一般对应4000小时利用率。

即便未来可以实现100%氨燃烧发电技术,效率50%,假设设备投资运行成本为零,仅考虑原料成本,绿氨的价格与煤电CCS平价,需要低至2120元/吨,即绿氨的价格需要远低于天然气和煤制氨才能PK煤电+CCS。

灰氨成本情况:川渝气头完全成本2600元/吨左右,煤头生产成本3000元/吨左右,新型工艺完全成本3300-3500元/吨。http://www.baiinfo.com/Html/27896683.shtml

根据高频被引的经济性分析文献,Fasihi M, Weiss R, Savolainen J, et al. Global potential of green ammonia based on hybrid PV-wind power plants[J]. Applied Energy, 2021, 294: 116170.

绿氨在中国的成本2040年约320欧元/吨(2021欧元汇率平均7.5),折合2400元/吨,基于电解槽2000元/kW,67%LHV效率/79.2%HHV效率,地下储氢,风光互补,满负荷5764小时)。

02绿色燃料不应寄希望于化石燃料涨价

虽然被“热衷”的政治因素导致天然气价格飙涨,油价也存在暴涨的潜力,我国煤炭也曾暴涨过,然而站在“去化石化”的角度,没有需求,化石燃料的价格可以很低,低到能覆盖成本和合理利润即可。因此,一个绿色项目生命周期二三十年,寄希望于传统化石燃料始终维持高位,是一种非常不合理的“愿望”。真正需要探讨的是:

a-市场 “可承受”价格

比如居民供热可承受相对较高的热值成本(比如0.5元/kWh),然而工业供热多数行业比如陶瓷和浮法玻璃,热源成本占产品成本比例较高,无法承受高价热源——氢在高温热领域应用的想象,纯属想象,缺乏对市场可承受价格的调研数据支撑。

比如交通,是可以承受高价能源的。柴油价格在8-10元/升是可承受的。按8元/升计算,折合0.8元/kWh,考虑碳税700元/吨,则含碳税柴油价格10元/升。百公里氢耗10kg的情况下,加氢站氢售价不超过32.5元/kg即可,扣除加氢成本10元,制氢成本不超过22.5元即可——站内谷电制氢或者高效氨分解制氢,是可以实现的;但是管网输送西北的氢给东部,成本上未来也难实现(波动制氢必须配大量储氢平抑供需,受制于盐穴低成本储氢)。

49吨重卡,柴油车实测国产平均35L左右,进口在30L,取平均32.5L;

柴油重卡全生命周期碳排放约800g CO2/km,百公里碳排放80kg,折合每升柴油碳排放2.5公斤。按700元/吨碳税计算,柴油含碳税成本为接近10元/升。氢重卡百公里耗氢10公斤。则10元/L柴油平价的加氢站氢气售价不超过32.5元。

b-其它低碳路线的价格水平竞争。

不能只考虑氢和氢基能源未来降本,而将竞争路线做原地踏步的假设。氢基能源可以通过规模化降本,碳捕集封存CCS同样可以;未来很可能出现氢含储运至用户成本依然过高,而CCS却显得代价小得多。

这里涉及到“政策”和“政治”倾向。政策一旦倾向某单一脱碳路线,势必会阻碍其它路线的发展,“押宝”是赌徒才会做的行为。

c-绿色采购客户愿意付出的“溢价”水平。

溢价水平取决于竞争路线。比如长途航空燃料,没有竞争路线,不考虑市场承受能力的话,理论上“溢价水平”更高。长距离海运也同样,公认的较优绿色燃料都是氢基燃料(绿氨和绿色甲醇),没有竞争对手。这可能也是马士基等急吼吼的布局绿色甲醇的原因——不需要观望,我几乎没有别的选择。

02

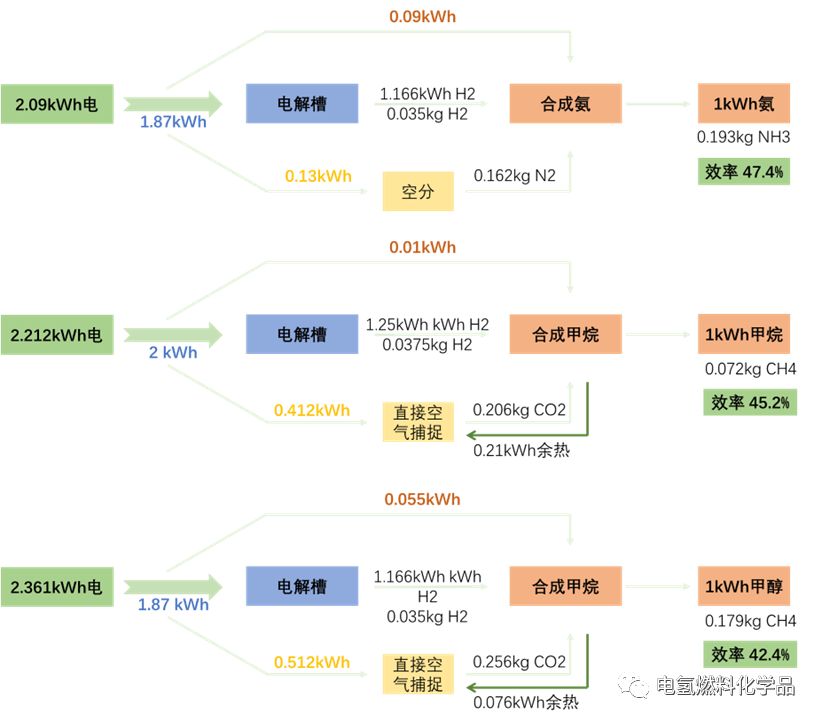

绿氢合成甲烷、甲醇和氨的能效对比

如下数据采用Hank C, Sternberg A, Köppel N, et al. Energy efficiency and economic assessment of imported energy carriers based on renewable electricity[J]. Sustainable Energy & Fuels, 2020, 4(5): 2256-2273.,图根据数据重新绘制。

甲烷和甲醇合成步骤96%总转化率(H2和CO2转化率);合成氨98%总转化率(H2和N2转化率);电解水62.5%LHV效率

合成氨

1kWh的氨(0.193kg NH3,0.162kg N2,0.035kg H2)

0.13kWh的电给空分获得N2

0.093kWh的电给压缩原料气

1.87kWh的电制氢(1.166kWh H2)

合成氨效率为1/(1.87+0.13+0.09)=47.4%

合成甲醇

1kWh的甲醇(0.179kg CH3OH,0.256kg CO2,0.035kg H2)

需要0.512kWh的电和热给DAC

扣除反应余热0.076kWh

需要反应用电0.055kWh

需要1.87kWh的电制氢(1.166kWh的H2)

合成甲醇效率为1/(1.87+0.512-0.076+0.055)=42.3%

合成甲烷

1kWh的甲烷(0.072kgCH4,需要0.206kg CO2,0.0375kg H2)

需要0.412kWh的电和热给DAC

扣除反应余热0.21kWh

需要反应用电0.01kWh

需要2kWh的电制氢(1.25kWh的H2)

合成甲烷效率为1/(2+0.412-0.21+0.01)=45.2%

假如采取固定源CO2而不是直接空气捕捉,由于CO2捕集能耗大幅下降,甲烷的效率将比甲醇低(大约是48% vs 50%)。

事实上所有的X,不论是氨、甲醇还是甲烷,粗略估算电价在0.15元/kWh,满负荷运行小时数高于4000小时,单位热值成本约0.5元/kWh——在2030年后是可以实现的。

0.5元/kWh LHV,相当于5元/方的天然气,即略高于全国工业管道气高价地区价格水准持平。这是所有Power to X的初级目标。

手机浏览网

手机浏览网