欢迎您访问中国氢能与燃料电池网

2023-01-29 来源:赶碳号 浏览数:392

风光氢储新能源,开弓没有回头箭。回首2022年,风电、光伏和储能的投融资全面爆发,唯有氢能,仿佛全面由热转冷,独向灯火阑珊处

氢能是人类未来的终极能源。

越是在转型期、阵痛期甚至是徘徊期,氢能企业就越需要长期主义,始终保持战略定力,守得住寂寞,经得住诱惑。对于各地政府及相关部门而言,同样需要以更加坚定的信心,对氢能不遗余力地支持。虽然,氢能可能在一届甚至是几届政府任期内都无法开花结果、完全实现商业化,但却功在未来,利在子孙。

就像芯片一样,氢能不是一门短平快的生意,但也不是遥不可及的梦想、空想。正因为我们无论是在关键技术、关键设备还是在基础材料上,仍处于落后阶段,更应该奋起直追,不断建立、完善整个氢能产业的顶层设计、底层逻辑和游戏规则。

发展氢能当然不能全凭一腔热血,也未必需要举国体制,但仍需要不断支持、鼓励,让更有创新活力的民营科技型企业冲在前面。欧美日等在氢能产业上已经探索了半个多世纪。强大的产学研体系、成熟的投融资市场,积累了丰富的经验教训。我们对于困难,应该有充分的预期,对于氢能企业,更要有足够的包容。

自今日起,赶碳号会在微信公众平台和入驻的各内容分发平台陆续推出氢能产业的一些商业观察、分析报告等。积跬步,致千里,与您共进共勉。

以下内容,综合国泰君安、国金证券等研报编辑采写。

01规划:一份《蓝皮书》,为氢能未来发展划分出三大阶段

2023 年1月6日,国家能源局印发《新型电力系统发展蓝皮书(征求意见稿)》(以下简称“《蓝皮书》”),提出交通领域大力推动新能源、氢燃料电池汽车全面替代传统能源汽车。

此前,由于国富氢能、治臻股份等IPO 接连终止,引发了市场对于燃料电池汽车产业前途的担忧。《蓝皮书》无疑有效提振了市场信心,为氢燃料电池行业的发展树立了政策风向标。

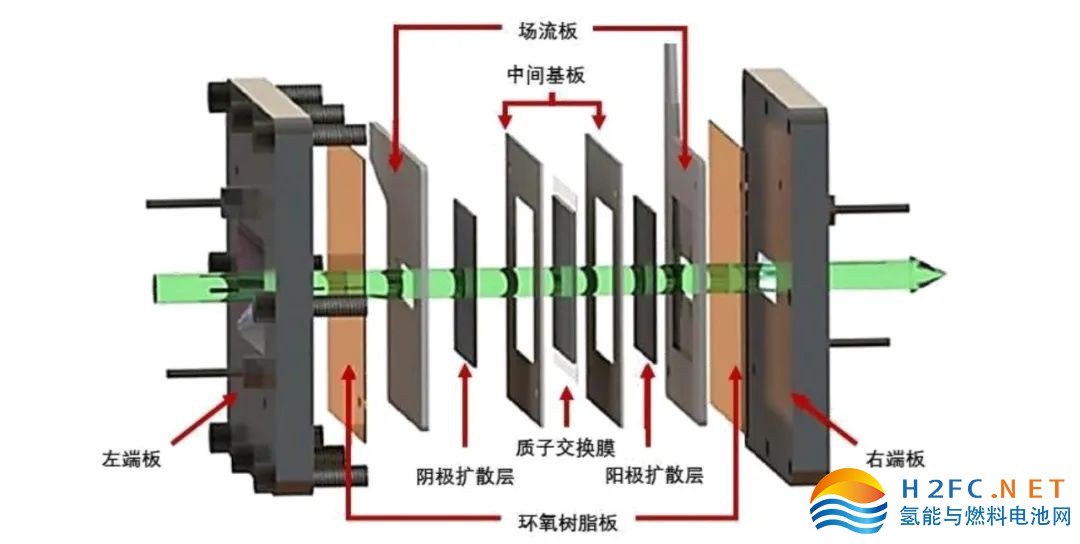

PEM 电解槽结构图

当然,在赶碳号看来,《蓝皮书》对于那些持有氢能在短期内就将大爆发预期的人们来说,也是兜头一盆冷水。在2030年之前的未来7年中,氢能都处在“加速转型期”,并非是首要任务和工作重点。

《意见稿》将新型电力系统发展路线图分为三个阶段,分别是加速转型期(当前至 2030 年)、总体形成期(2030 至 2045 年)、巩固完善期(2045 至 2060 年)。

其中,关于氢能的表述,集中在总体形成期(2030 至 2045 年)和巩固完善期(2045 至 2060 年)两个阶段:

在总体形成期(2030 至 2045 年),交通领域新能源、氢燃料电池汽车替代传统能源汽车。以机械储能、热储能、氢能等为代表的10小时以上长时储能技术攻关取得突破,实现日以上时间尺度的平衡调节,推动局部电网形态向动态平衡过渡。

在巩固完善期(2045 至 2060 年),交通、化工领域绿电制氢、绿电制甲烷、绿电制氨等新技术新业态新模式大范围推广。新能源逐步成为发电量结构主体电源,电能与氢能等二次能源深度融合利用。储电、储热、储气和储氢等多种类储能设施有机结合,重点发展基于液氢和液氨的化学储能、压缩空气储能等长时储能技术路线。

02氢车:2025和2030 年将是氢燃料电池车重要节点

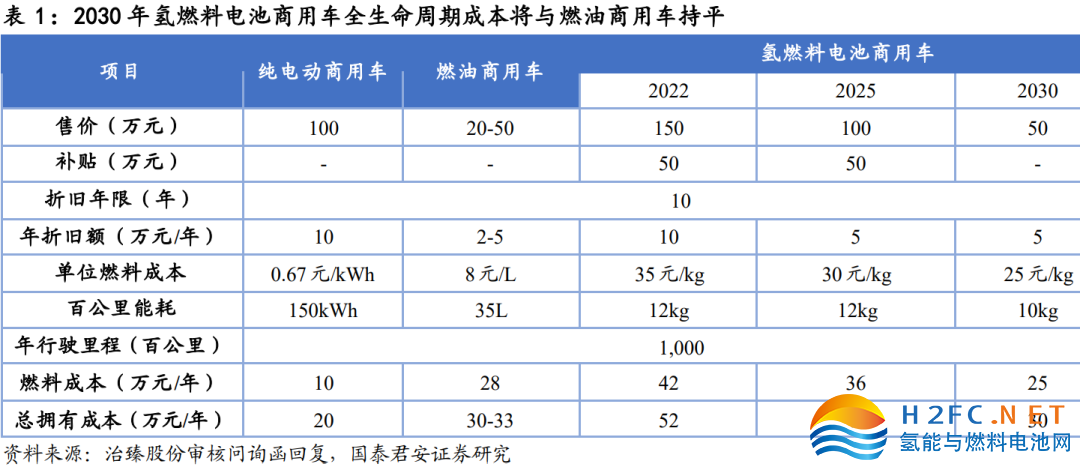

从发展阶段看,氢燃料电池当前所处的阶段与 2010 年前后的纯电动汽车相似,2025年和2030年将是燃料电池汽车发展的重要节点,燃料电池汽车产业将分别进入万辆阶段和百万辆阶段。

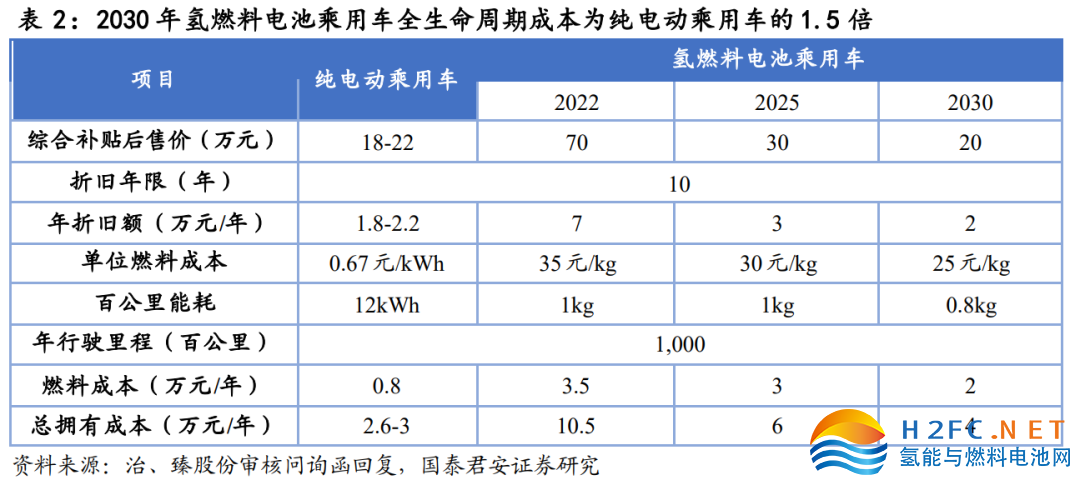

从全生命周期成本看,在考虑补贴后,氢燃料电池商用车大约是纯电动商用车的2.6 倍,燃油商用车的1.6倍;

到2025 年,全生命周期成本可降至纯电动商用车的2倍,燃油商用车的1.3 倍;到2030 年,氢燃料电池汽车的成本将与燃油商用车持平。

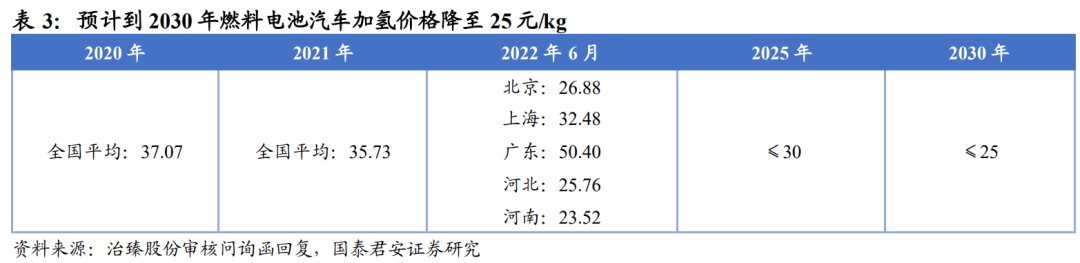

用氢价格也是燃料电池汽车发展的重要影响因素。2021年,中国高纯氢年均价为35.73 元/kg,且各地区之间由于资源禀赋差异价格相差较大;预计到2025年和2030 年,高纯氢年均价将降至 30元/kg、25元/kg。

赶碳号对于绿氢价格的预测,可能更乐观一些。由比尔盖茨、李嘉诚等投资的H2Pro宣布,在2030年可以把每公斤绿氢的成本做到1美元以下。如果再考虑到光伏等绿电成本同步不断降低,以及碳纤维等基础材料不断降低的话,在制氢、运氢环节即使不考虑政策补贴等因素,绿氢的终端价格降到20元/kg,也是有很有可能的。

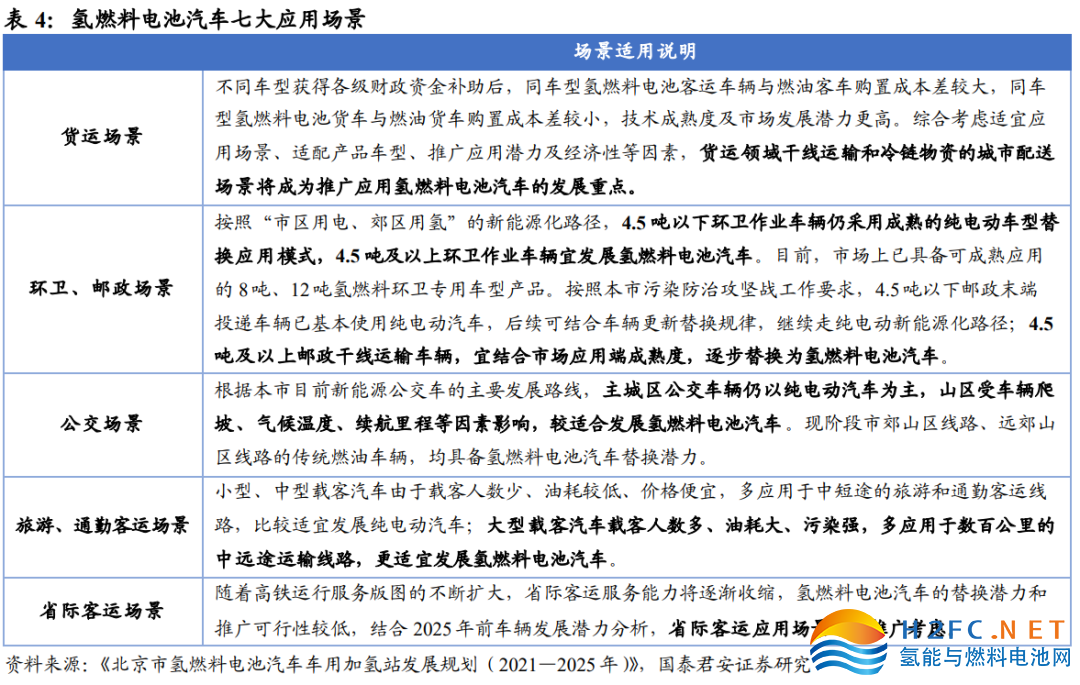

结合氢能车的示范运营实践,北京市细化了燃料电池汽车的重点替代领域。燃料电池汽车将在货运、环卫、邮政、公交、旅游客运、省际客运和通勤客运等7类应用场景寻求突破。

相比纯电动汽车,氢燃料电池汽车具有续航里程长、加氢时间短、零排放零污染等特点,“运输距离长、荷载重、环境污染大”的商用车领域是适宜规模化推广氢燃料电池汽车的重要领域。

根据北京市燃料电池汽车及加氢站发展规划,氢燃料电池汽车在7类应用场景的可推广潜力规模为13.70万辆。

2023 年前,北京力争推广3000 辆;2025年前累计推广量突破1万辆,对应的氢气需求量为 3.8 万吨。

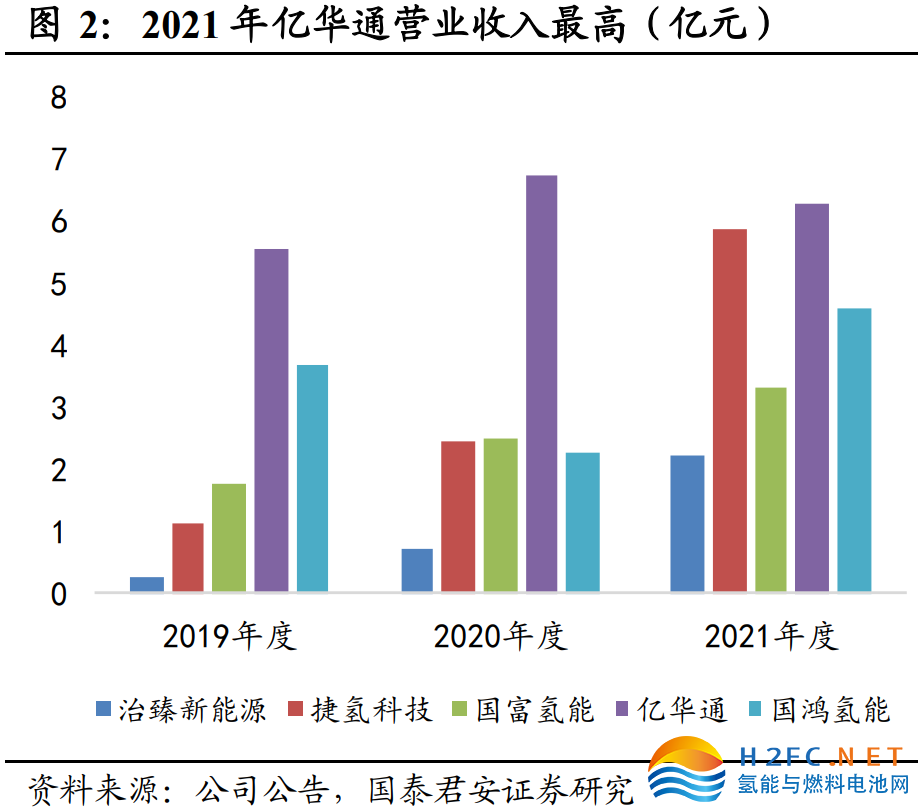

03氢能IPO,为何亿华通独活?

2022年6月,捷氢科技、国富氢能及治臻股份三家氢能公司先后提交科创板上市申请,合计拟募资42.81亿元。

但在2022年底前,国富氢能、治臻股份两家公司均撤回了IPO申请。捷氢科技则因为在去年9月申请文件过期IPO中止。12月30日,捷氢已提交更新资料,上交所亦恢复了对其的上市审核。

在更早时候,2021年3月2日,重塑股份科创板IPO申请获受理,在回复了上交所第二轮问询后,重塑于2021年8月主动撤回了上市申请。

赶碳号此前对国富氢能曾重点关注过,倒不是质疑其储氢业务,主要还是聚焦于富瑞特装原大股东邬品芳的一些做法,对富瑞特装的中小投资者或有失公平。希望国富氢能在未来重启IPO时能回应投资者的一些关切。

在氢能圈,唯一的好消息恐怕就是亿华通了,在2023年1月12日成功登陆港交所,成为氢能A+H第一股——虽然在首日破发,但毕竟是迈出了重要一步。

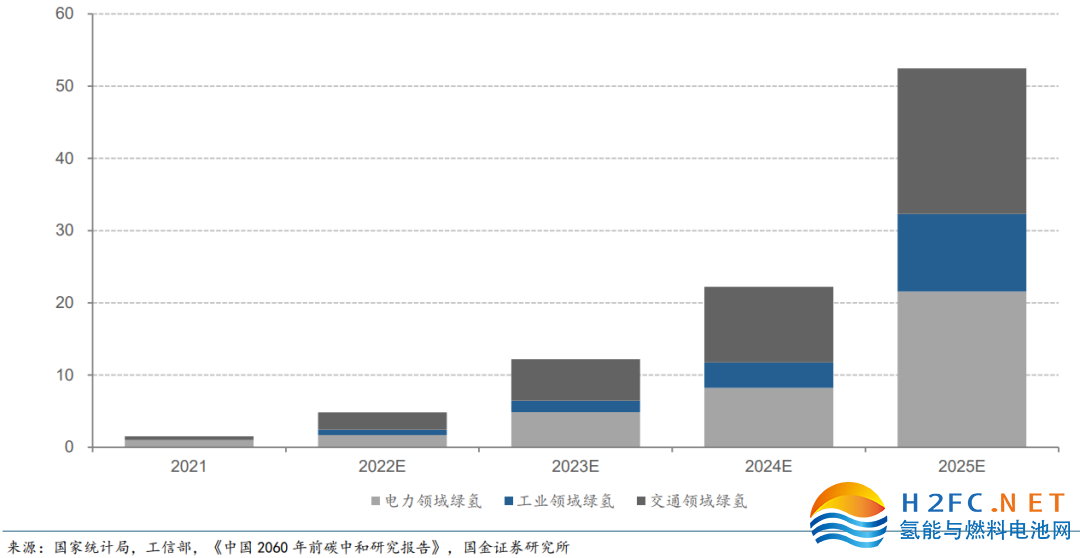

04绿氢:三大应用场景市场预测

国金证券认为,交通、工业与储能领域氢气需求激增背景下,电解制氢设备率先受益。

2025年交通、工业、储能领域电解制氢需求量共超50万吨,电解槽装机累计需求超15GW,累计市场规模超310亿元。

电力的跨季度、日度调峰储能领域以及对碳排放限制严格的工业和交通领域未来将是电解制氢的主要需求方。

国金证券测算,各领域在2021-2025年的累计情况如下:

交通:燃料电池车超10万台,绿氢渗透率12%,绿氢需求21万吨,对应电解槽6.4GW,累计市场规模139 亿元。

工业:钢铁产量共超 20亿吨,绿氢渗透率1%,绿氢需求10万吨,对应电解槽3GW,累计市场规模达到 64亿元。

储能:跨季度和日度储能所需储能超 4000 亿kWh,绿氢渗透率1%,绿氢需求20万吨,对应电解槽 6GW,累计市场规模达119亿元。

2021-2025 年电力、工业、交通领域氢气需求量预测(万吨)

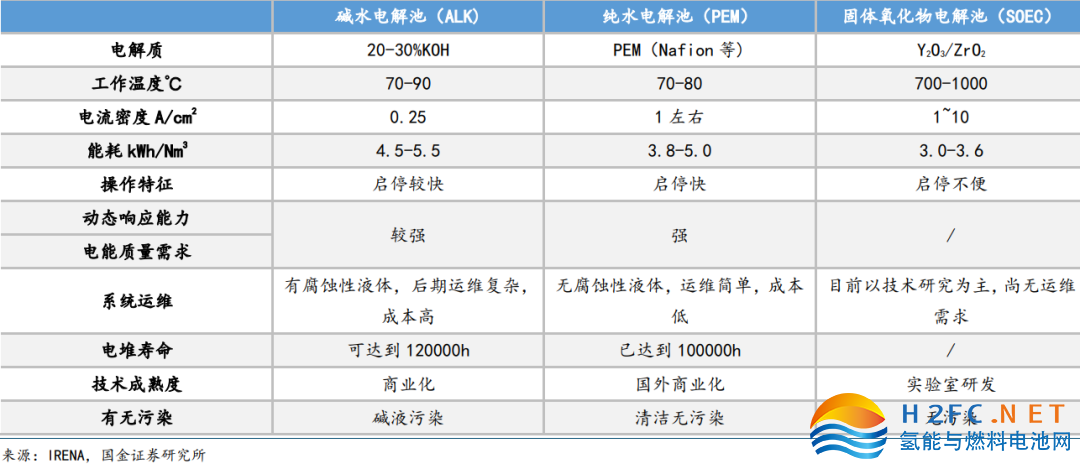

05制氢:碱式电解槽与PEM谁将胜出?

三种电解水技术对比

电解水制氢的三种技术路线——碱式、PEM和固体氧化物电解槽 。

从原理上看,电解水制氢是在直流电的作用下,通过电化学过程将水分子解离为氢气与氧气,分别在阴、阳两极析出,商品化的水电解制氢装置的操作压力为 0.8-3MPa,操作温度通常落在 80-90℃。

根据反应原理差异,可分为碱水电解(ALK)、质子交换膜纯水电解(PEM)、固体氧化物水电解(SOEC)三大主流方案。其中碱水电解(ALK)、质子交换膜(PEM)电解制氢均已开启商业化推广,固体氧化物电解处在实验室开发阶段。

针对碱式和PEM,短期内碱式设备更适用西部大规模电站,长期看 PEM 设备有望开启替代进程。

短期:碱式适用于西部大规模制氢,PEM适用于东部站内电解水制氢。由于碱式电解槽的大占地面积和高制氢规模,其更适合在土地资源相对充足的西部大规模建设,西部丰富的风光资源以及低廉的电价可支撑大规模制氢的需求。

长期:随着技术的不断迭代升级,PEM 电解槽内的铱等贵金属催化剂用量预计将大幅下降,带来PEM电解槽成本的快速下行。PEM 电解水设备更适用于风光氢储一体化。

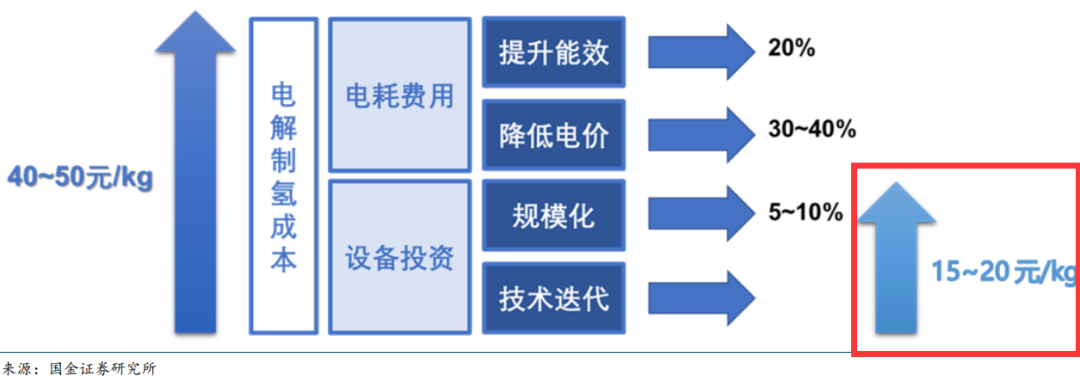

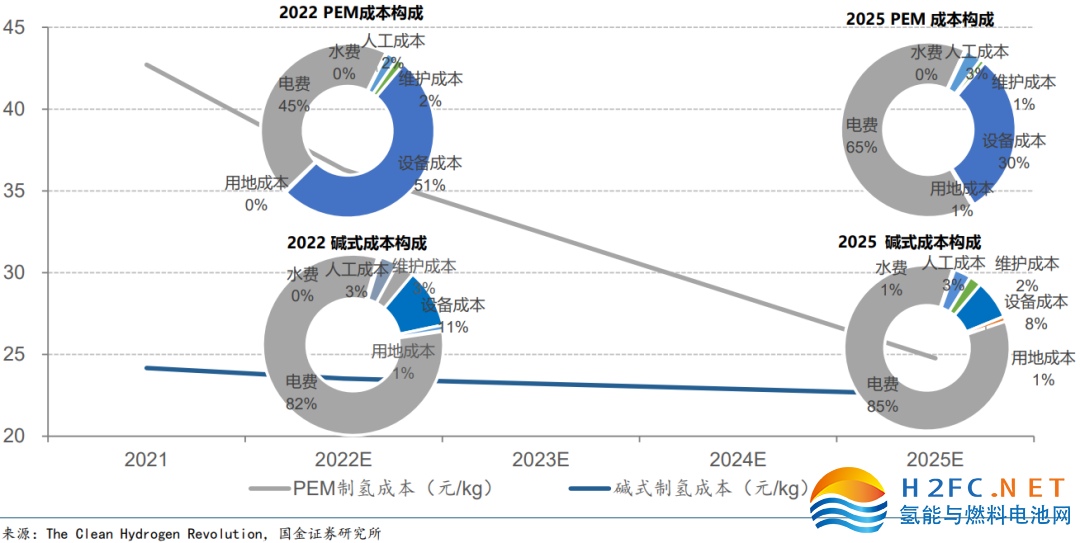

06高效化、低成本、规模化,是电解水制氢的未来趋势

高效化、低成本、规模化是电解水制氢的未来趋势。

效率、成本和规模都是电解水制氢商业化的重要突破点,具体来看:

1)高效化:提升能源转化效率,降低电耗;

2)低成本:配合“三弃”实现低价值波动能源有效利用;

3)规模化:从设备层面着手,包括技术更新及规模化降本。

解制氢未来趋势及潜在空间

光伏制氢示范项目逐渐落地,度电成本下降将降低电解水制氢的电费。

另外,国家在政策层面支持力度不断加强,明确表示氢能地位和发展目标。

《氢能产业发展中长期规划(2021-2035 年)》,氢能在国家能源体系中被定位于战略地位, 在十四五期间要实现 10-20 万吨可再生能源制氢量。这必将刺激电解槽市场需求。

近期,光伏制氢示范项目陆续落地,热度持续高涨。2022 年11月,青海省首个绿电制氢项目——“华电德令哈3MW光伏制氢项目”正式开工建设;

同月,由国核电力院EPC总承包的吉电股份中韩示范区“可再生能源+PEM电解制氢+加氢”一体化项目试运圆满完成;

2022年10 月," 氢动吉林 " 行动暨大安风光制绿氢合成氨一体化示范项目启动,新建制氢、储氢及18 万吨合成氨装置。

2021-2025 年电解制氢降本预测(元/kg);(以 0.3 元/kWh 电费测算)

文末用一首东坡词寄语氢能,兼与诸君共勉。

水调歌头·黄州快哉亭赠张偓佺

苏轼

落日绣帘卷,亭下水连空。

知君为我新作,窗户湿青红。

长记平山堂上,欹枕江南烟雨,杳杳没孤鸿。

认得醉翁语,“山色有无中”。

一千顷,都镜净,倒碧峰。

忽然浪起,掀舞一叶白头翁。

堪笑兰台公子,未解庄生天籁,刚道有雌雄。

一点浩然气,千里快哉风。

END

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://h2fc.net/news/show-2259.html

转载本站原创文章请注明来源:中国氢能与燃料电池网

13811802542

(周一至周五 9:00-18:00)

氢能与燃料电池产业

微信扫描关注

手机浏览网

手机浏览网