春节期间因为不用拜访也没有会议,我集中整理和2022年氢能行业的重点信息,接下来我的文字就进入了真空期,其实一方面是开工后杂事太多,另一方面也是因为我对行业的思考也遭遇了一些僵局,这些让我感觉吃力的问题也在近期具体的事件中逐一显露。

市场信息很多,但怎样才能从工程投标进入到产品制造?

开工第一天,我们公司氢能业务负责人杨葆英叫我参加公司开工动员会,杨总告诉我,虽然去年受疫情影响我们的氢能业务只完成了年初预期目标的95%,但较2021年还是翻了一倍,所以,今年基于行业的判断和集团的战略,我们希望在去年的基础上再上一个台阶。

和往年一样,各业务部门在动员会上领任务,分解目标,分析了在手订单和潜在的业务。因为正月初七开工日公司就接到几个项目合作邀请,所以,我们能够感受到氢能行业这几年被压抑的市场将会在今年释放,同事们都比较有信心完成今年的任务。

但杨总跟我说,虽然大家有信心,但目前基本上都是工程订单,业务的连续性比较差,项目人员也比较辛苦,很多产品都是工程订制,生产、采购都没有规模效应。对于工业企业来说,示范工程固然重要,但只有商业化、产品化才能进入连续的生产制造阶段,也只有规模化制造才能降低制造成本。

所以,杨总让我分析一下氢能应用端,到底哪些业务能够构建持续经营的商业模型,我们怎样才能从工程投标进入到产品规模制造。

中集氢能致力于打破氢能储运瓶颈,降低氢能储运成本,不仅在高压储氢、液氢装备上储备了能力,而且在基础建设工程项目上也研发了多种解决方案。但这些业务的持续发展最终取决于终端需求。

就在昨天,社科院工经所的师妹说近期要完成一个关于促进制造业设备更新的课题,让我帮她做一下调研,我请求集团副总裁吴发沛,吴总说在鼓励设备更新上浙江做得挺好,”我们宁波工厂争取了2000多万智能化改造补贴折旧。不过补贴、抵税,这些都是老套路,我个人建议从环保绿色双碳角度淘汰落后比较好。”

对企业来讲,设备更新主要不是来自生产端的政策,而是来自市场,我们这几年的腾龙计划已经投入了好几十个亿,都是基于更好地服务变化的市场。吴总说,从消费端入手,“例如最近广东省出台的油改气补贴,就会促进淘汰落后的柴油船。如果再按照汽车业推电动车的方式,电动车上牌,限行,停车等优惠政策,就会更有力度。从需求端发力比生产端更加有效,可以拉动整个产业链。”

其实,目前氢能行业让我思考陷入僵局的问题就在这里,地方政府招商引资的模式都非常雷同:政府的工程订单换企业投资,无论是燃料电池企业的落地还是制氢,都是工程化项目,“首创”、“最大”、“第一”的项目很多,但氢能需求端能不能形成连续的产品业务呢?燃料电池产能上得很快,但是否能够培育消费者的“习惯性消费”呢?电解槽产能也上得很快,绿氢的消纳又在哪里呢?

与化工的耦合是绿氢最好的消纳方案吗?

春节后第一个现场会议是煤炭加工利用协会关于煤化工的一个专家座谈会。煤炭,对于这个我赖以生存却并不了解的行业,在可再生能源攻城略地的形势下,未来在能源领域担当怎样的角色,我通过专家们的讨论中能感觉到某种生存空间被挤压的焦虑和能源保供的大义凛然。

俄乌战争带来的能源危机让人们重新审视煤炭的价值,而能源的清洁化又迫使煤炭工业的转型升级,煤化工的意义是多层的,既能通过能源形势的转换实现一定程度的减碳,又能在可再生能源替代化石能源时提供原料保障。

尽管有专家强调,煤炭清洁利用遇到很好的机遇,二十大提到煤炭清洁高效利用,保供成为关注点,而且能源“十四五规划”和2035年目标专门提到了煤制油气快速发展,但现实中,大部分煤化工项目收益率太低,而且都是重资产,对企业来说没有经济意义。大家比较关注的是宝丰能源的绿氢与煤化工耦合的项目,认为氢的原料属性依然非常重要,而且可能是绿氢最现实的应用场景。

资料显示:2021年3月,宁夏宝丰能源建成我国首个大型绿氢项目——太阳能电解制氢储能研究与示范项目10×1000m3/h电解水制氢工程。项目中电解水制氢装置与宁夏宝丰高端煤基新材料产业链有效融合,首创将新能源直供煤化工生产系统,即将太阳能“绿氢”补入甲醇装置耦合生产甲醇和烯烃等高端材料,副产氧气替代部分空分制氧用于甲醇装置煤气化助燃,降低制氢综合成本,实现可再生能源向高端化工新材料的转化。同时,通过耦合补氢生产甲醇,还将大幅减少煤气变换量。

2023年1月16日,宝丰能源又公布,公司绿氢制绿氨及氨水制备项目环响评公示信息:利用宝丰能源太阳能电解制氢储能及应用示范项目氢气和50万吨/年煤制烯烃项目空分装置氮气,建设年产10万吨/年合成氨、50万吨氨水生产线;给水、脱盐水、循环水、仪表空气等公用工程依托宝丰集团现有装置。

宝丰能源2022年绿氢产能已达到2.21万吨,按照公司计划,到2025年,将形成绿氢产能8万吨以上,预计压减煤炭消费90万吨标准煤,减排二氧化碳200万吨以上。到2030年,力争绿氢生产能力达到30万吨,压减煤炭消费360万吨标准煤,减排利用二氧化碳900万吨。

2021年11月30日,中国石化新疆库车绿氢示范项目正式启动建设,投产后年产绿氢可达2万吨。项目总投资近30亿元,主要包括光伏发电、输变电、电解水制氢、储氢、输氢五大部分。项目将新建装机容量30万千瓦、年均发电量6.18亿千瓦时的光伏电站,年产能2万吨的电解水制氢厂,储氢规模约21万标准立方米的储氢球罐,输氢能力2.8万标准立方米每小时的输氢管线及配套输变电设施。项目预计2023年6月建成投产,生产的绿氢将供应中国石化塔河炼化公司,替代现有的天然气制氢方式,预计每年可减少二氧化碳排放48.5万吨。

2022年9月22日,吉电股份发布关于大安风光制绿氢合成氨一体化示范项目获准公告,该项目总投资63.32亿元,其中风电项目700兆瓦,光伏项目100兆瓦,年制绿氢3.2万吨,配套40兆瓦/80兆瓦时储能装置,新建制氢、储氢及18万吨合成氨装置,该项目氢能技术支持是国电投,柴茂荣博士称,绿氨最后将制成己内酰胺。

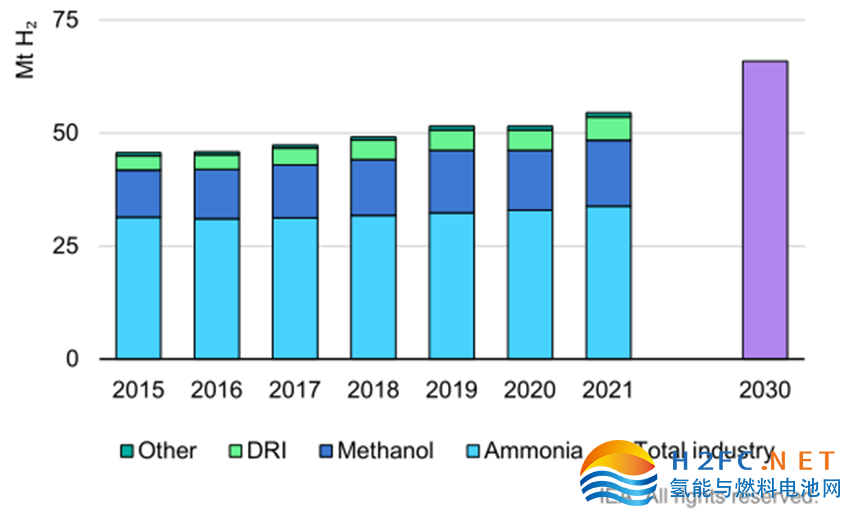

根据国际能源署统计,2021年全球氢气需求超过9400万吨,其中作为能源的重工业、运输、发电和建筑行业或氢衍生燃料生产等新应用领域对氢的需求增长了60%,但基数非常低,约为4万吨,在全球氢需求中的比例大约只有0.04%。

全球9400万吨氢气中有超过5000万吨用于工业原料或还原剂,而合成氨是其中最大的来源,超过了3000万吨,甲醇需求大约1500万吨。

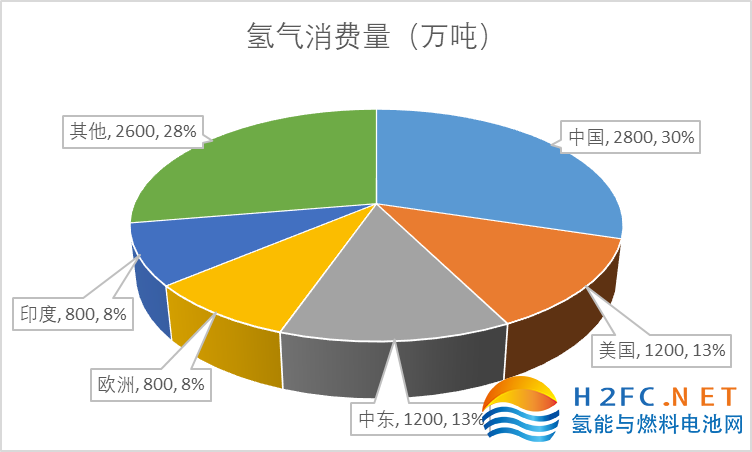

中国是世界上最大的氢气消费国,2021年的需求约为2800万吨。按照中国氢能联盟统计的数据,中国氢能应用有近60%来自合成氨和甲醇。

甲醇是工业氢气第二大来源,除传统化工用甲醇以外,作为能源的甲醇需求正在成为新增市场。据船舶工业统计,2022年,甲醇作为船用绿色替代燃料已经显露趋势,有43艘新造船采用甲醇动力。而世界航运动力龙头马士基2021年7月正式宣布订造使用甲醇燃料的碳中和集装箱船,随后不断追加甲醇燃料集装箱船的建造,马士基要求供应商提供绿色甲醇,2022年先后与中集安瑞科和德博能源签订绿色甲醇采购意向协议。

2022年2月,大连化物所与中煤集团合作的鄂尔多斯10万吨/年“液态阳光”由中国能建中电工程华北院中标。据报道,到2022年2月,包含这个项目在内,国内有8个液态阳光项目已经建成或计划建设中。项目累计投资超368亿,计划实现产能超202万吨/年。

2022年10月,丹麦绿色投资基金 (DGIF) 给予5300万欧元丹麦可再生能源开发商欧洲能源公司(European Energy)的投资,用于在丹麦Kassø建造的Power-to-X (PtX)装置。该装置将成为世界上最大的绿色甲醇生产装置。

我们粗略统计2022年媒体公开报道的国内外氢-氨和绿色甲醇项目就有17个,那么,绿氨和绿色甲醇是否具有经济性呢?

回到煤炭加工利用的会议上,不仅是煤化工项目很多都不盈利,来自电力系统的专家反映,目前西北很多储能项目实际运行效果并不理想,一些化学储能成为摆设,真正需要它出力的时候又顶不上,而且还有一些低温性能的问题。

2022年非水可再生能源超过了7亿kW,预计到2030年至少16亿kW,未来整个新能源不断基数大而且发展速度快。但新能源随机波动性特别大,电力系统本身承受不住这样规模的新能源,正是因为其他形势消纳的路径才给了新能源更大的可能,目前电力专家认为化工是一个天然可以与新能源耦合的产业,可以利用化工对氢、氨的消纳能力帮助新能源解决波动性。

可再生能源强配储能项目是推动这个行业高速发展的动力,但这显然如吴发沛副总裁说到的从生产端出发的产能建设,如果不能从需求终端实现商业化,这些产能建设就无法形成可持续发展的循环经济。同样,由可再生能源强配的氢能如果不能实现消纳,无非是增加可再生能源的投资成本。仿佛远在天边近在眼前的规模化应用还是要取决于绿氢成本、政策引导机制和终端用户的购买意愿。

强配储能还是氢,发电企业怎样选择?

毫无疑问,2022年氢能产业链风头最劲的是电解槽,究其原因,还是因为可再生能源强配氢能给予的行业机会。

不管是作为储能还是作为原料替代煤制氢,经济性取决于电价和工厂方案设计的能源利用率,比如差别电价、余热利用。如果能够达到1000万吨的原料替代,假设氢气价格20元/kg,那么仅氢气的市场容量就达到2000亿元,而带动的产业链包括电解槽、储运装备、合成氨装备以及配套的智能系统,仅仅化工产业就能构建一个庞大的产业集群。

一家来自兰州的企业家跟我说,他们当地的光伏资源可以让绿氢成本低到10元/kg以下,但远水不解近渴,如何将这些氢气运到需要的地方呢?天然气掺氢似乎并没有经济上和安全上十足的底气,而纯氢管道成本高,需要有产氢和用氢两地匹配的量才能计算两地的经济半径。

2022年,内蒙成为绿氢示范的热土,对于可再生能源储能的选择,我访谈了中国华电内蒙古能源有限公司的侯建宏先生,侯总介绍:

在内蒙古西部的乌兰察布市中国三峡曾经给政府承诺电化学储能配置比到33%(这个比例在2020年是内蒙古地区的天花板)。从地方政府要求配置储能的政策出台以来,配置比例从10%、15%、20%、25%……一路上扬,2022年内蒙古能源局政策,风光电解制绿氢示范项目不再要求配置其他储能项目。

这个时候,向电网输电的风光电项目配置以电化学技术为主流的储能项目调节风光电项目发电的不稳定不连续性,以满足电网稳定要求。但是,电化学储能的电池技术稳定性、成本稳定性及产品寿命期“针对开发投资业主都远未达到理想预期”,氢能又面临市场供求关系的制约,配氢能“划算”、还是配储能“划算”,前途扑朔迷离,还很不清晰。

对能源投资开发企业来说,如果投储能会比较被动。按照国家电网公司指导制定的“游戏规则”定政策为的是保电网安全,前景应该是《按照网侧地区需求配套,淘汰单一电源项目配置原始方案》,好处就是节约储能资源不浪费+统一调度好管理,简单地讲,下一步配置储能不再自建而是合用,可以让独立第三方投资储能项目给电源企业项目使用,通过租赁“付费”完成投资回报。

如果选择用风光电制绿氢则是一个“纯粹的电-氢转化上下游产业链项目”,对能源行业来讲是储能项目,而从微观上说(针对某个能源企业)是把“电产品-氢产品延链了,终端客户改变了,微观消费市场主体改变了,用电改成用氢了”,这是大不同的。

能源企业“卖电还是卖氢”从根本上说:取决于国家产业政策导向开辟的市场,换句话说:氢消费市场有前途我就制绿氢,靠发电+卖氢+减碳绿证交易回收投资;输电市场有前景,由国家统一安排消纳电能,我就发电售电,回收投资。总之,两条路都可以做,重要的是“调整好结构比例”,完成利益最大化。

不过,目前绿电制氢的成本依然很高,不具备市场竞争优势。而化工与电力、煤炭是不同的产业体系,要替代原有的供应体系,或者改变氨、甲醇、乙醇等原有的用途都需要政策的引导。

交通和发电怎么可以退场?

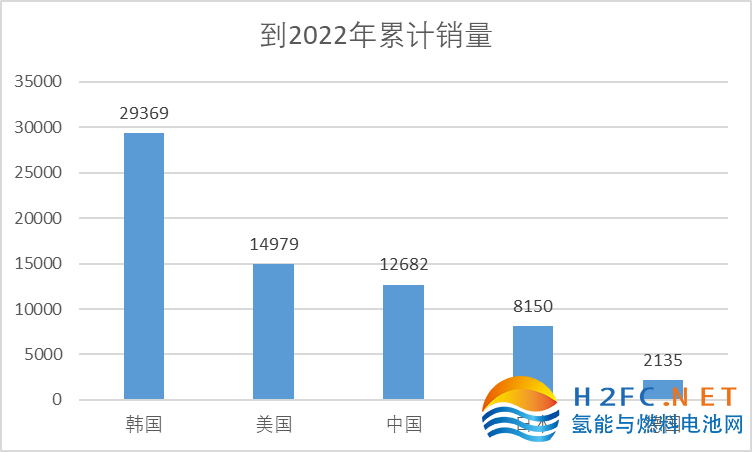

因为燃料电池销量与锂离子电池的巨大悬殊,很多人都得出结论:氢能更多是化工应用而不是燃料电池汽车。从去年氢能行业的热点转换也可以看出电解槽的风头超过了燃料电池。近期不断有人在质疑丰田燃料电池路线的“错误”选择,也有人在检讨日本氢能发展路径。

2001年日本提出的目标是到2010年燃料电池汽车累计达到5万辆,2020年累计达到500万辆;2010年调整为2025年200万辆。2018年日本此前提出的加氢站目标达成了95%,但氢燃料汽车的目标达成只有7%。2018年NEDO提出具有供给侧举措的目标,这个目标是到2030年累计生产80万辆,而更远的,没有确定时间的目标是乘用车数量达到6200万辆。

如果能够达到500万辆的销售,假设燃料电池平均价格为10万/台,仅燃料电池就是5000亿的市场规模。但现实是,到2022年,丰田累计燃料电池汽车销量21864辆,日本本土燃料电池汽车累计销量仅8150辆。

资料来源:中国氢能联盟

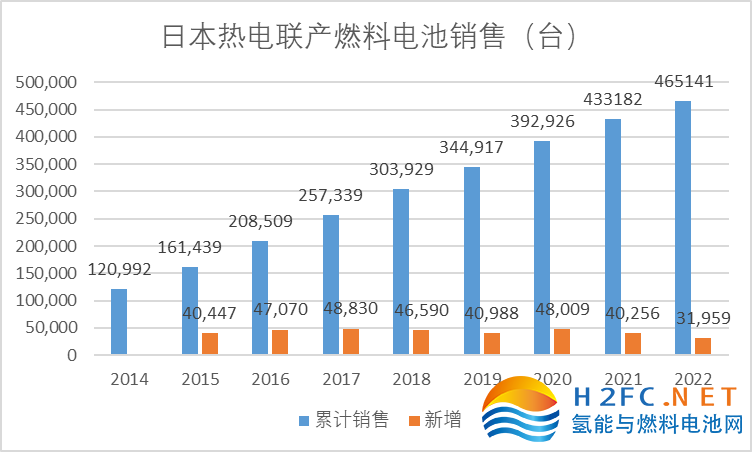

燃料电池不仅仅用于汽车,全球销量最多的燃料电池是日本的热电联供,日本热电联供累计销售超过46万台。

资料来源:日本环境省

显然,日本订出全球第一个氢能发展规划时的确没有预料到今天的尴尬局面,距离当时的目标实在太远了。

氢能应用领域包括工业、交通、储能、固定式发电,但目前在狭义的储能领域电-氢-电转换效率太低,意义不大。从广义储能来看,以目前启动的化工与绿电耦合、燃料电池在交通领域如车辆、船舶、工程机械、叉车、固定式发电如热电联供,小型燃料电池的无人机、两轮车、备用电源等都是巨大规模的产业,但终端消费还需要更加完善的基础建设(加氢站)和引导性政策。

那么,日本氢能政策和丰田的燃料电池战略是否可以确定是一个错误呢?燃料电池汽车销售不达预期是丰田章男的问题、日本氢能战略的问题还是氢能行业的普遍问题呢?对交通领域来说,燃料电池低于预期是发展路径问题还是发展阶段性问题呢?

我们认为对可再生能源制氢与化工行业的耦合要形成市场需求需要通过相关政策降低绿氢成本;而燃料电池则需要推动产品型号的标准化,提高单一型号的配套率。关于氢能产业商业化、产品化、规模化的话题将是我们2023年重点研究的方向。我们将在后续的市场调研中分享产业发展的动能与节奏。

手机浏览网

手机浏览网