这是该公司继其于2022年11月22日递表失效后的再一次申请,相当于第二次冲击IPO,对于这家氢能赛道独角兽来说实属不易。

那么,氢能赛道到底如何?

为什么国鸿氢能能够率先冲击IPO呢?

一、国鸿氢能的基本概况

国鸿氢能,前称广东国鸿氢能科技股份有限公司,成立于2015年,作为一家专注于研究、开发、生产及销售氢燃料电池电堆、氢燃料电池系统的领先技术型氢燃料电池公司,成功实现了产品研发创新的自主化、核心原材料与生产装备的国产化、生产制造的高质量规模化,持续引领中国氢燃料电池行业的发展。

根据弗若斯特沙利文的资料,国鸿氢能为中国氢燃料电池行业市场的领先企业,按氢燃料电池电堆出货量计,自2017年至2022年连续六年均排名第一,2022年市场份额21.9%,按氢燃料电池系统出货量计,公司于2022年排名第二,市场份额21.8%。

截至最后实际可行日期,国鸿氢能的氢燃料电池电堆的出货量已超过550兆瓦。公司于2017年投产的云浮生产设施为当时世界上最大型的氢燃料电池电堆生产设施,就产能而言,迄今持续保持行业领先水平。国鸿氢能已主导或参与制定了超过20项氢燃料电池产业相关国家和行业标准,包括《车用质子交换膜燃料电池堆使用寿命测试评价方法》等,并主导或参与一系列国家、省、市课题攻关。

国鸿氢能的氢燃料电池电堆和氢燃料电池系统已实现多元化场景的研发和应用,广泛应用于公交、重卡、物流车、叉车、轨道交通和船舶等运输应用以及分布式发电和备用电源发电等固定式应用。根据弗若斯特沙利文报告,截至最后实际可行日期,装载了国鸿氢能产品的商用车数目在全国氢燃料电池商用车市场的保有量占比超过50%。比如于2022年9月,五辆搭载公司鸿途系列氢燃料电池系统的氢动力数字轨道胶轮电车于上海投入运行。

复盘国鸿氢能投资历程,国鸿氢能自2016年11月至2022年9月共经过7轮总计26.25亿元外部投资,估值超70亿元。

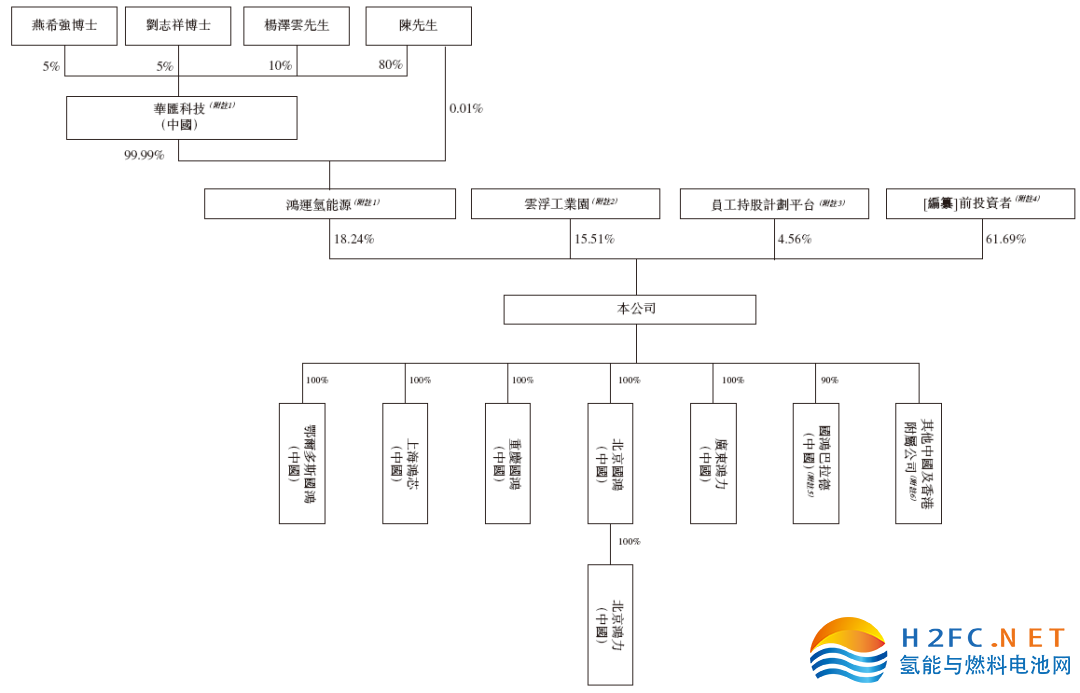

2016年11月,由华汇科技与陈晓敏控股的鸿运氢能源向深圳融鼎泽转让公司10%的股权,对价六千万元。2020年,国鸿氢能获得美锦能源控股1.8亿元投资,同年又获共青城水大鱼大、广东粤财、深圳嘉佳泰等5.25亿元的股权投资。次年,国鸿氢能获得两轮共计近9亿元融资,投资方包括青岛城投、重庆渝氢、共青城氢等。到了2022年8月,国鸿氢能获得星璨善美、嘉兴鼎晖等16名新投资者总计4.6亿元投资。同年9月,在最后一轮融资中,嘉兴氢港与鼎晖弋禺以每股16元的价格共注资5.46亿元。

根据招股书数据,国鸿氢能在上市前的股东架构中,华汇科技(陈晓敏先生为其普通合伙人)、陈晓敏先生分别持有99.99%、0.01%的鸿运氢能源,持股18.24%,为最大单一股东。华汇科技由陈先生、燕希强博士、刘志祥博士、杨泽云先生分别持股80%、5%、5%、10%。地方国资委最终控制的云浮工业园,持股15.51%;员工持股计划平台共青城泽源、鸿盛丰源、鸿盛丰泰及鸿盛丰盈,合计持股4.56%;其他投资者合计持股61.69%,分别为:深圳融鼎泽,持股5.3%;上海泓成,持股3.04%;上海聚澄,持股1.52%;美锦能源控股(000723.SZ),持股4.56%;共青城水大鱼大,持股5.21%;绿脉氢能,持股2.76%;青岛华亦,持股1.25%;深圳嘉佳泰,持股1.25%;广州诚信,持股1.06%;广东粤财,持股0.75%;宁波灵裕,持股0.68%;珠海依星,持股0.01%;青岛城投,持股6.02%;扬州广陵,持股1.82%;青岛城盛,持股0.82%;青岛红塔,持股0.68%;中小企业发展基金,持股0.57%;珠海卓能,持股2.7%;深圳润土,持股0.29%;佛山源腾,持股0.21%;重庆渝氢,持股1.93%;杭州涌隆意,持股1.3%;上海承琥,持股0.88%;升辉能源,持股0.88%;海南鼎信,持股0.19%;共青城氢,持股0.13%;佛山凯鼎,持股0.91%;广东凯鼎,持股0.63%;星璨善美,持股2.85%;深圳恒邦,持股0.47%;中小企业(西安),持股0.43%;鄂尔多斯嘉富,持股0.43%;鄂尔多斯君氢,持股0.43%;南京智兆,持股0.43%;中金(厦门),持股0.43%;广州新星,持股0.29%;中电科(珠海),持股0.21%;杭州翱谱,持股0.21%;徐工创投,持股0.14%;嘉兴鼎晖,持股0.07%;星璨康盈,持股0.06%;宁波昱航,持股0.04%;上海昭戎,持股0.04%;徐州云鸿,持股0.03%;嘉兴氢港,持股7.13%;鼎晖弋禺,持股0.66%。

实际上,穿透股权来看,国鸿氢能这些主要股东背后,大多为当地政府国有资产监督管理委员会控股,如云浮工业园由佛山市人民政府国资委、云浮市人民政府国资委、广东省财政厅控股;佛山东平由佛山市人民政府国资委100%控股;青岛城实由青岛城投控股,青岛城投和青岛新能源由青岛城市建设控股,而青岛城市建设由青岛市人民政府国资委100%控股;嘉兴氢港背后实际控股方为嘉兴市人民政府国资委(99.99%)与嘉兴南湖(0.01%),嘉兴南湖由嘉兴南湖金融100%控股,池月投资为嘉兴南湖金融股东方之一。从这个角度也说明,国鸿氢能在其整个发展历程中,受益地方政府的政策和资本不小。

二、国鸿氢能所属赛道的基本概况

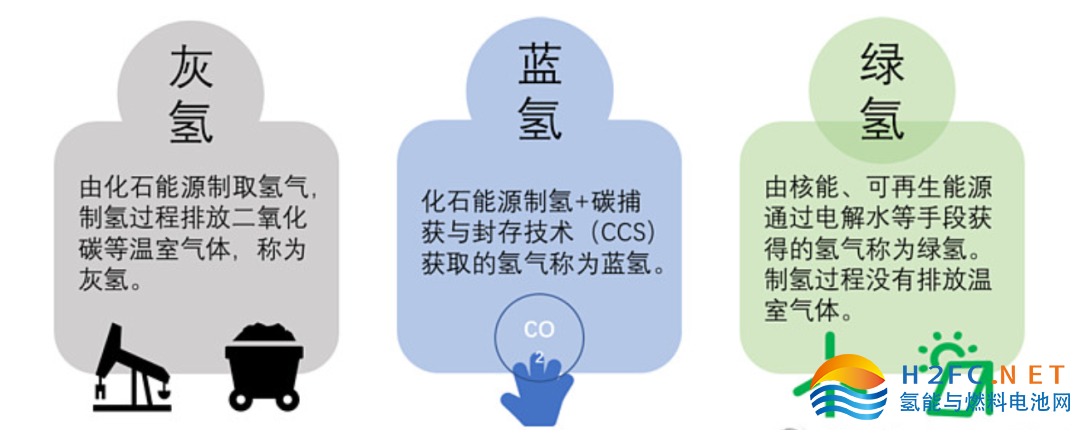

市场上可用于燃料电池汽车的氢气类型包括灰氢、蓝氢及绿氢。

灰氢指由化石燃料(如天然气、煤等)或工业副产生产的氢气。基于中国以化石燃料(特别是煤炭)为主的能源结构,灰氢在中国的产量相对较高。由于生产成本低及技术成熟的优势,灰氢为目前中国最常见的氢气(约占总数的97%)。于2022年,化石燃料(约78%)为生产氢气的主要来源,其次为工业副产(约19%)。此外,由于灰氢无法完全实现无碳生产,中国政府鼓励绿色制氢转型。

蓝氢指由化石燃料结合CCUS(碳捕集、利用及封存)技术生产的氢气。CCUS技术可以在整个氢气生产过程中实现低碳或零碳排放,但其仍依赖于化石燃料作为原料。同时,目前CCUS技术的成本相对较高,所以并未得到大规模的应用。

绿氢指主要由可再生能源(如太阳能、风能等)通过电解水生产的氢气,无碳排放。目前,绿氢的生产成本普遍高于灰氢及蓝氢,这限制绿氢的大规模应用。目前,中国的绿氢大部分是在可再生能源资源丰富的地区生产,如内蒙古、河北省等。在内蒙古及其他西北部地区,利用当地无法接入电网的冗馀风能及太阳能生产的大量氢气在当地具有显著的成本优势。展望未来,在可再生能源制氢成本下降的推动下,预计绿氢在中国的竞争力将越来越强,发展潜力巨大。《氢能产业发展中长期规划(2021-2035年)》设定到2025年利用可再生能源制氢的目标为100,000至200,000吨╱ 年。

中国氢气零售价取决于多项因素,如区域能源结构及氢气生产、储存、运输及配送成本。同时,市场上所售氢气一般无法追溯至制氢来源及类型。因此,氢气的平均零售价不能根据氢气的类型区分。随著氢能产业的产业化,以及氢气生产、储存及运输技术的进步,中国氢气的平均零售价预期由2022年的现行价格人民币40至70元/千克(未扣除补贴)下降至2025年至2030年的人民币30元/千克以下,进一步下降至2050年的人民币10元/千克以下。

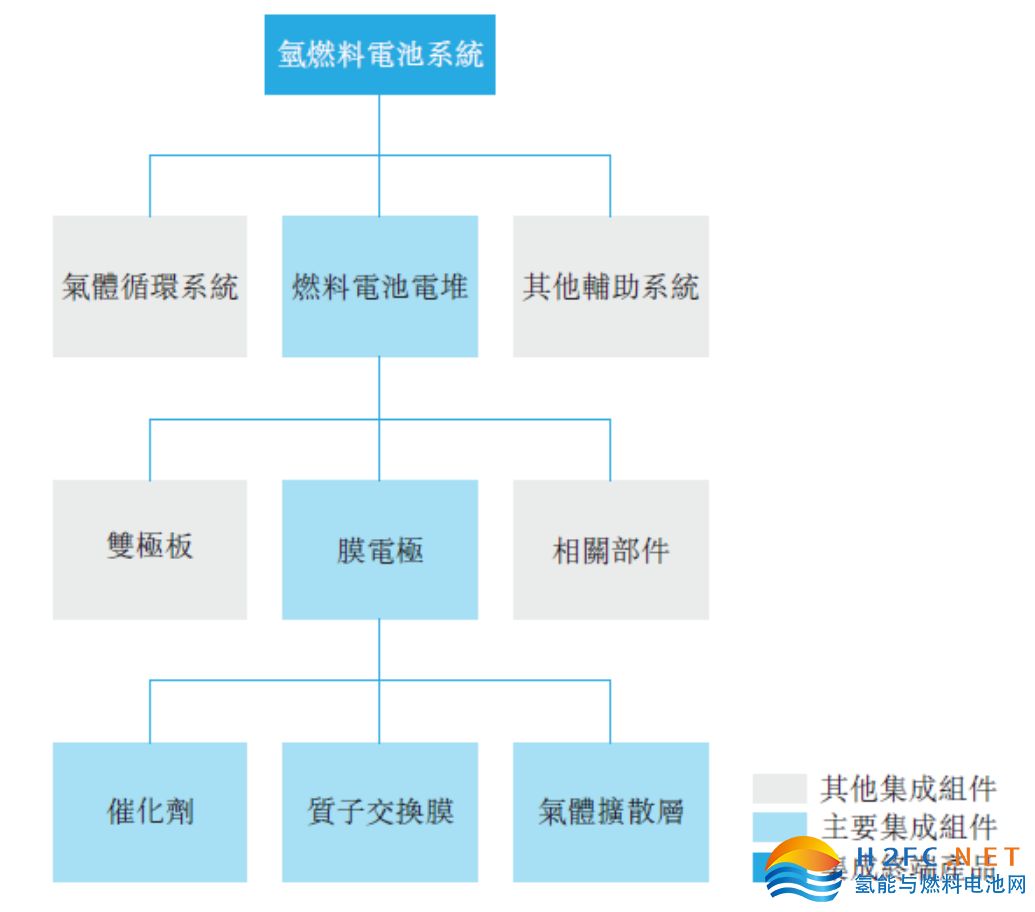

氢燃料电池系统是一种通过不燃烧的电化学反应将化学能转化为电能,在反应过程中不产生污染的发电设备。对于氢燃料电池汽车而言,氢燃料电池系统是其动力系统的核心部件,关系到性能、安全及稳定。

氢燃料电池系统主要包括:1)氢燃料电池电堆;2)气体循环系统(包括空气压缩机及氢气循环泵);及3)其他辅助系统。其中氢燃料电池电堆是氢燃料电池系统的核心,是进行氧化还原化学发电的装置。氢燃料电池电堆由多个燃料电池串联而成,每个单电池由双极板及膜电极组成。氢燃料电池电堆对氢燃料电池系统的综合性能及成本效益有至关重要的影响。

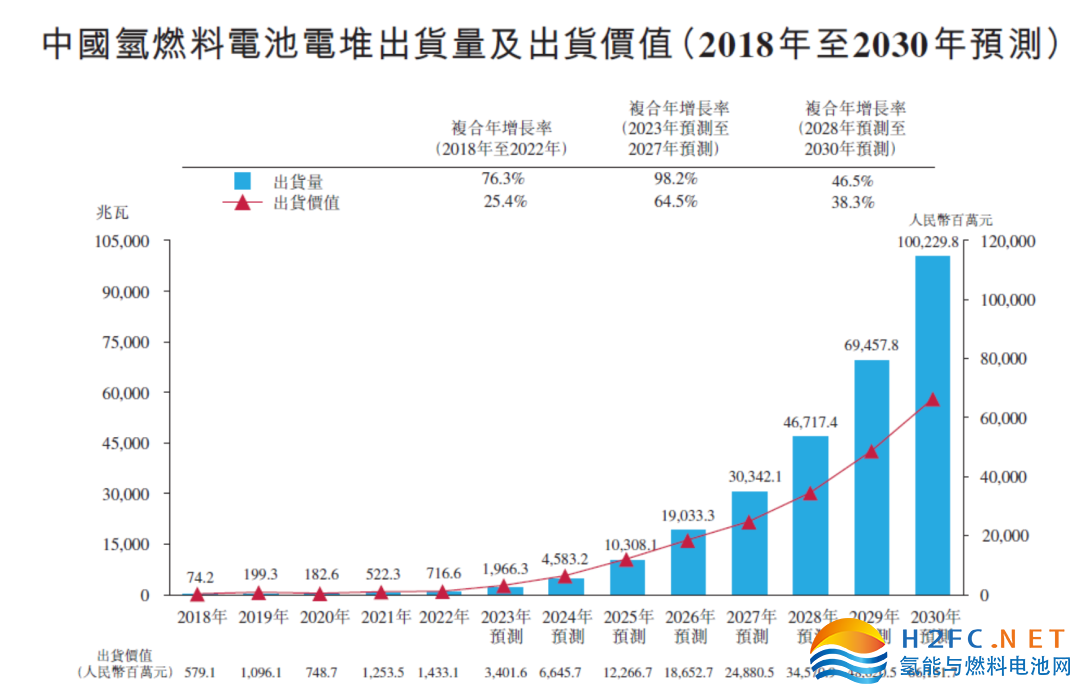

自2018年至2022年,得益于中国氢燃料电池汽车销量的快速增长,中国氢燃料电池电堆按出货量计的市场规模由74.2 兆瓦飙升至716.6 兆瓦,复合年增长率为76.3%。同期,中国氢燃料电池电堆按出货价值计的市场规模由人民币579.1百万元增至人民币1,433.1百万元。

自2021年起,随著氢燃料电池汽车示范城市群的建立,中国氢燃料电池产业迎来了一个快速的增长期。预期该产业对氢燃料电池的需求将不断增长,这将推动氢燃料电池电堆的出货量增长。此外,在能量密度及运行寿命方面持续实现技术突破以及氢燃料电池的应用场景不断多样化驱动下,预期中国氢燃料电池电堆的出货量将保持快速增长,将由2023年的1,966.3兆瓦增至2027年的30,342.1兆瓦,复合年增长率约为98.2%。于2030年前,中国氢燃料电池电堆的出货量将激增至100,229.8兆瓦,自2028年至2030年的复合年增长率约为46.5%。按出货价值计,预期中国氢燃料电池电堆的市场规模将由2023年的人民币3,401.6百万元增至2027年的人民币24,880.5百万元及2030年的人民币66,151.7百万元。

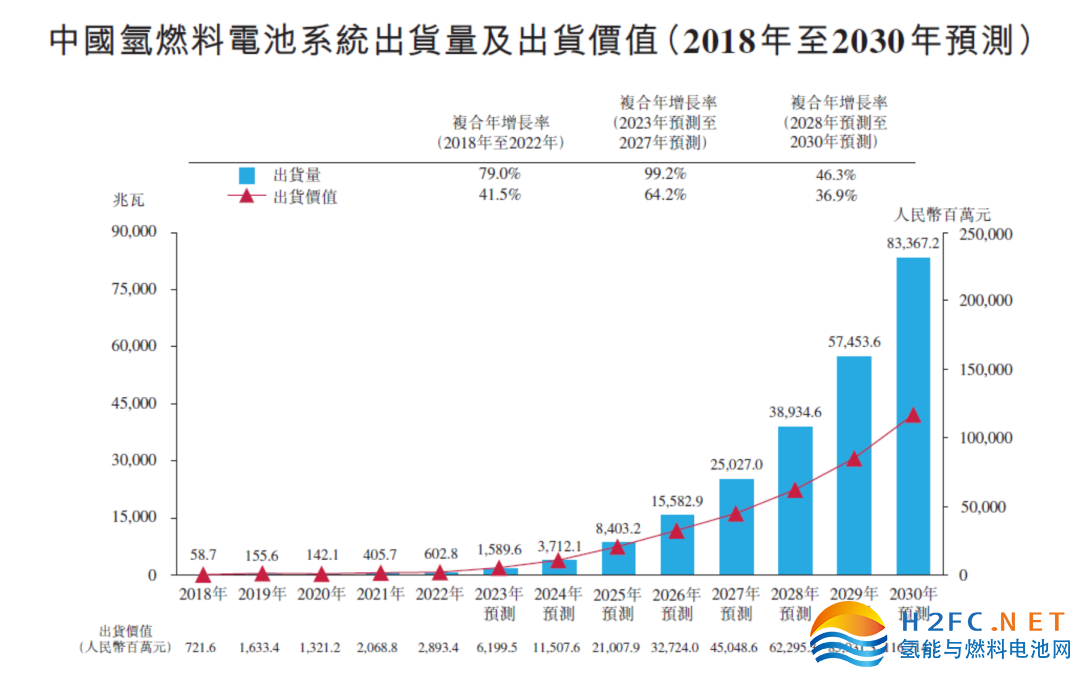

在国家政策扶持下,氢燃料电池技术已取得长足进步。中国已掌握氢燃料电池系统及其关键部件的核心技术,已有能力对其进行开发及国产化。自2018年至2022年,中国氢燃料电池系统按出货量计的市场规模由58.7兆瓦飙升至602.8兆瓦,复合年增长率为79.0%。于同期,中国氢燃料电池系统按出货价值计的市场规模由人民币721.6百万元增至人民币2,893.4百万元。

在不久的将来,受氢燃料电池汽车行业及其他新兴应用场景的快速发展所推动,中国氢燃料电池系统的出货量预期于2027年将达致25,027.0兆瓦及于2030年将达致83,367.2兆瓦,自2023年至2027年的复合年增长率预期为99.2%,及自2028年至2030年的复合年增长率预期为46.3%。按出货价值计,预期中国氢燃料电池系统的市场规模将由2023年的人民币6,199.5百万元增至2027年的人民币45,048.6百万元及2030年的人民币116,714.1百万元。

氢燃料电池的应用主要包括运输应用和固定式应用。

氢燃料电池电堆及系统的终端客户通常包括巴士公司、物流及运输公司、港口、工厂、矿山及铁路公司等。

在氢燃料电池汽车领域,氢燃料电池电堆及系统总体上是标准化的,可应用于大多数不同品牌的氢燃料电池汽车。在大多数情况下,氢燃料电池电堆及系统无法直接应用于有轨电车及船舶等其他交通应用场景,因为不同类型的交通工具采用不同的技术标准。即使是应用于有轨电车的氢燃料电池产品,也往往需要进行个性化的设计和布局,以满足不同制造商的需求。在固定式应用场景领域,氢燃料电池电堆及系统总体上是标准化的,用于备用电源应用。对于其他容量相对较大的固定式应用产品(如固定电站、氢储能项目),氢燃料电池电堆及系统制造公司通常会根据客户的具体要求提供个性化的产品。

迄今为止,在氢燃料电池汽车推广的推动下,运输应用几乎占据了氢燃料电池市场的全部份额。由于市场不成熟,氢燃料电池的固定式应用在过去几年中没有在中国商业运营中实施。随著氢能受到政府和市场的日益重视,基于氢燃料电池技术的固定电源示范项目预计将在未来几年开展。2027年,中国氢燃料电池系统的运输应用和固定式应用按出货量计的市场规模将增加至约22,967.8兆瓦及2,059.2兆瓦,自2023年的复合年增长率分别为97.1%及134.4%。到2030年,中国氢燃料电池系统的运输应用和固定式应用按出货量计的市场规模将进一步增加至70,016.2兆瓦及13,351.0兆瓦,分别占整体市场规模的84.0%及16.0%。

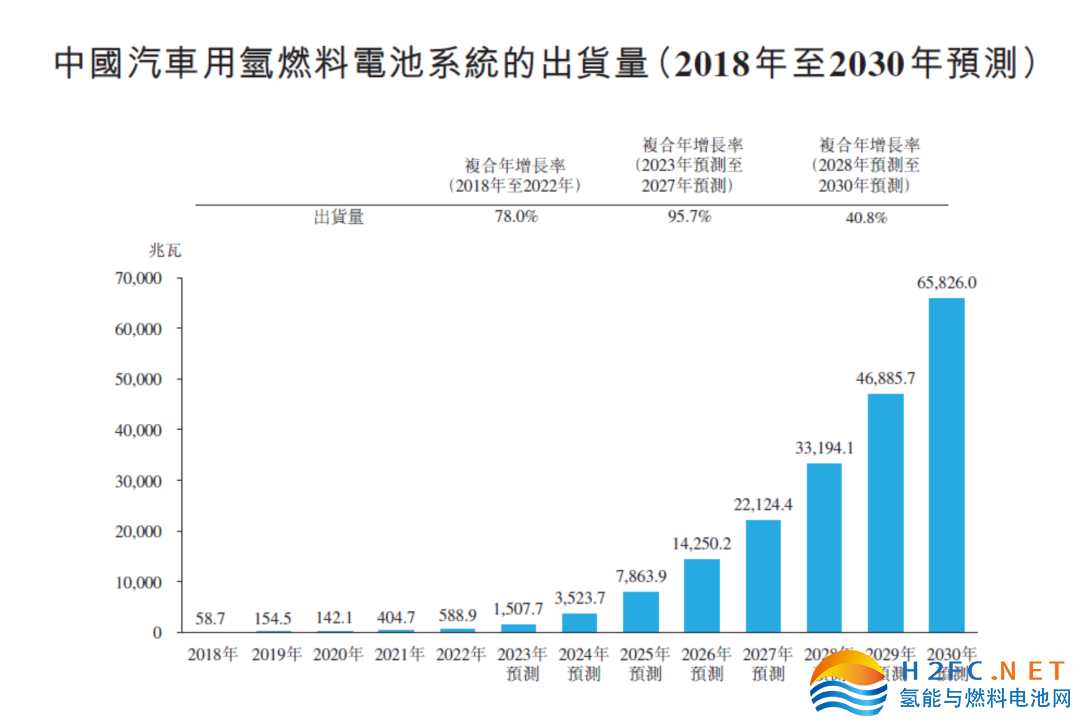

氢燃料电池的运输应用领域包括氢燃料电池汽车、有轨电车及船舶,其中,氢燃料电池汽车目前为最广泛的应用领域。氢燃料电池汽车包括(i)公交车、物流车、物料搬运车辆、自卸车及重型卡车等商用车;(ii)重型运输车辆、叉车、水泥搅拌车及应急车辆等工程车;及(iii)轿车及SUV等乘用车。在产业补贴和国家扶持政策等措施的激励下,商用车已成为中国氢燃料电池的主流应用场景。自2018年至2022年,中国汽车用氢燃料电池系统的市场规模由58.7兆瓦增至588.9兆瓦,复合年增长率为78.0%。于2022年,汽车用氢燃料电池系统约占氢燃料电池系统总数的97.7%。氢燃料电池在船舶、有轨电车等领域的应用已经处于示范或初步商业化阶段。

展望未来,随著未来氢燃料电池技术的进步、制造成本的降低以及产业规模效应的增强,氢燃料电池汽车将得到进一步推广,推动氢燃料电池系统市场的持续增长。预期中国汽车用氢燃料电池系统的市场规模将于2027年增至22,124.4兆瓦,于2030年增至65,826.0兆瓦,2023年至2027年及2028年至2030年的复合年增长率分别为95.7%和40.8%,助力该行业快速发展。

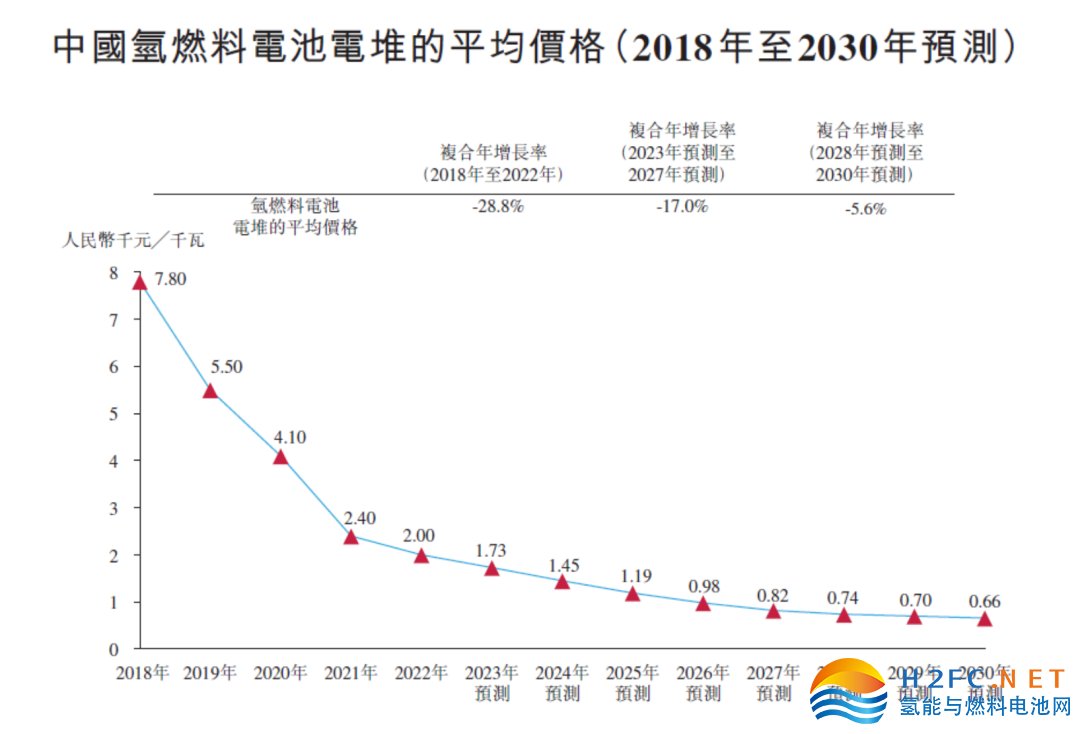

早在2018年,由于氢燃料电池电堆的很多原材料依赖进口以及氢燃料电池电堆生产规模小,氢燃料电池电堆价格相对较高。然而,随著国内技术水平的不断提高,氢燃料电池电堆的制造已初步实现国产化,氢燃料电池电堆的价格水平逐年大幅下降,从2018年的人民币7,800元/千瓦大幅下降至2022年的约人民币2,000元/千瓦,期间的复合年增长率约为-28.8%。随著政府对氢燃料电池产业发展的支持,技术的突破以及应用需求的进一步提升,氢燃料电池电堆将进一步实现规模化生产,进而降低生产成本。预计到2027年,中国氢燃料电池电堆的平均价格将降至约人民币820元/千瓦,并于2030年降至约人民币660元/千瓦。

氢燃料电池电堆在氢燃料电池系统中的成本比例较高。因此,氢燃料电池电堆的价格对整体氢燃料电池系统的价格影响十分显著,从2018年的人民币12,300元/千瓦大幅下降至2022年的人民币4,800元/千瓦,复合年增长率为-21.0%。在技术突破及规模化生产的推动作用下,氢燃料电池系统的价格预计在2027年下降至人民币1,800元/千瓦,在2030年下降至人民币1,400元/千瓦。

随著材料技术及制造工艺的进步,核心部件的本地化及规模经济的显现,氢燃料电池系统及其主要部件的成本于未来将继续呈现下降趋势。受成本下降的推动,氢燃料电池产业的商业化进程将进一步加快,并将进一步促进其于不同场景下的广泛应用。例如,氢燃料电池汽车产业将从当前的初始发展阶段转变为高速增长阶段,迎来巨大的市场发展机遇。于未来,预期氢燃料汽车于成本、性能及驾驶体验等方面将更具竞争力。

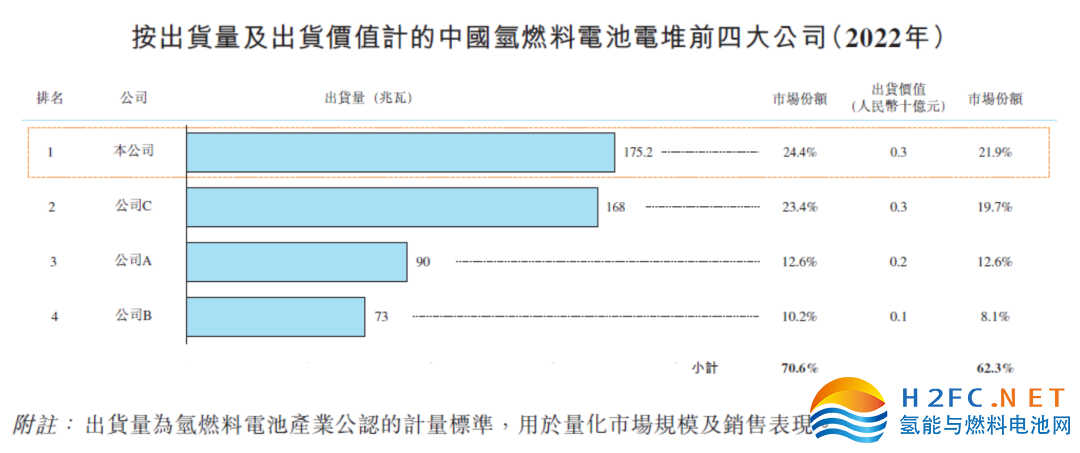

氢燃料电池电堆及系统市场竞争格局分析,2022年,按出货量计,中国氢燃料电池电堆的市场规模约为716.6兆瓦,其中前四大公司约占市场总规模的70.6%。于2022年,本公司氢燃料电池电堆的出货量为175.2兆瓦,占有24.4%的市场份额,于本行业中排名第一。于2022年,按出货价值计,本公司在中国氢燃料电池电堆市场亦排名第一。

2022年,按出货量计,中国氢燃料电池系统的市场规模约为602.8兆瓦。作为氢燃料电池系统的核心组成部分,氢燃料电池电堆对氢燃料电池系统的关键性能产生重大影响。因此,在氢燃料电池系统行业,能够自主开发及自主生产电堆的公司预期在未来将具有更强的竞争力。于2022年,国鸿氢能的氢燃料电池系统出货量约为131.3兆瓦,在氢燃料电池系统出货量中排名第二,市场份额为21.8%。于2022年,按出货价值计,国鸿氢能司在中国氢燃料电池系统市场排名第一。

三、总结

目前来看,氢能在国内的应用主要还是地方政府为主要驱动力,类似十几年前锂能在新能源汽车方面的阶段,也就是市场化、商业化大规模应用还没有起来,与此同时,国鸿氢能在国内主要的竞品公司也都还未上市,也即整个赛道还处于商业化爆发的前期阶段,如果国鸿氢能能在今明两年内完成IPO登陆资本市场,进一步得到资本市场的助力,未来继续发展成为行业龙头可期。

手机浏览网

手机浏览网