>> 核心观点

氢能行业正向成熟期迈进,位处实质爆发前夕。国家层面政策已定调,今年以来产业持续落地实践、数据持续超预期,产业爆发高增周期已明确开启,后续绿氢项目招标的密集落地以及燃料电池汽车的产销高增将成为持续驱动力。

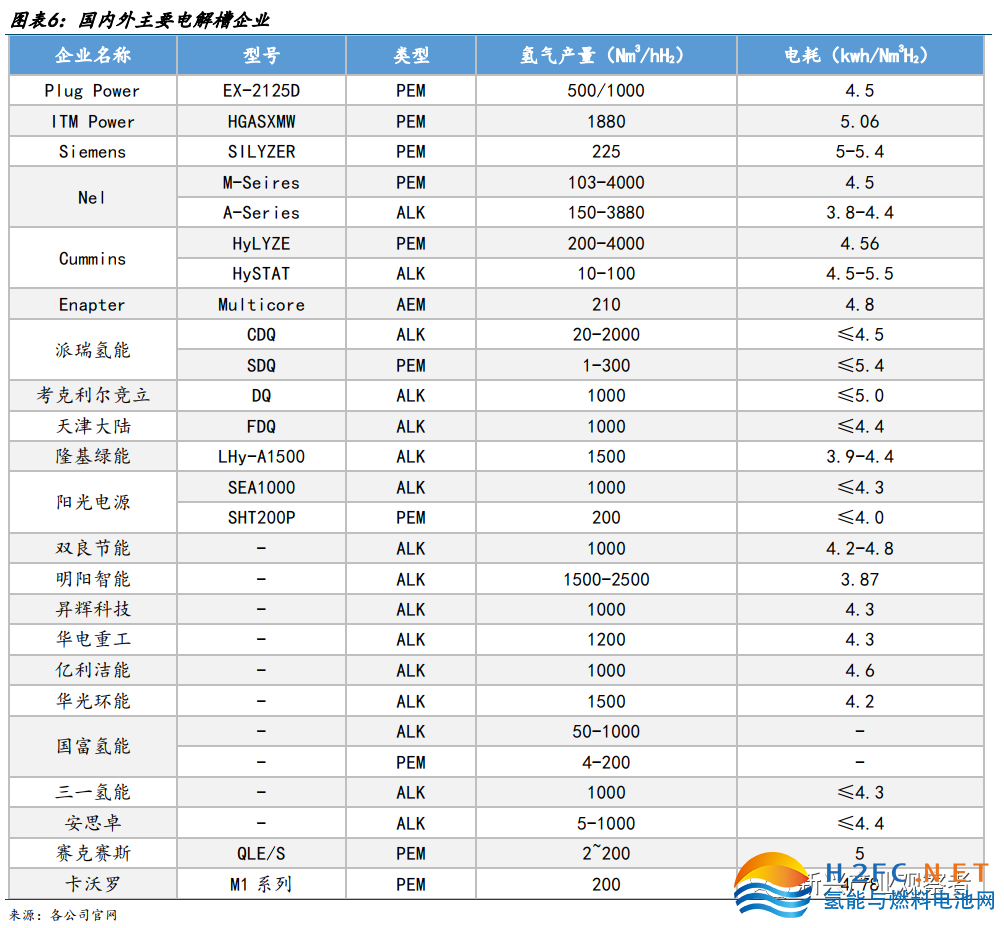

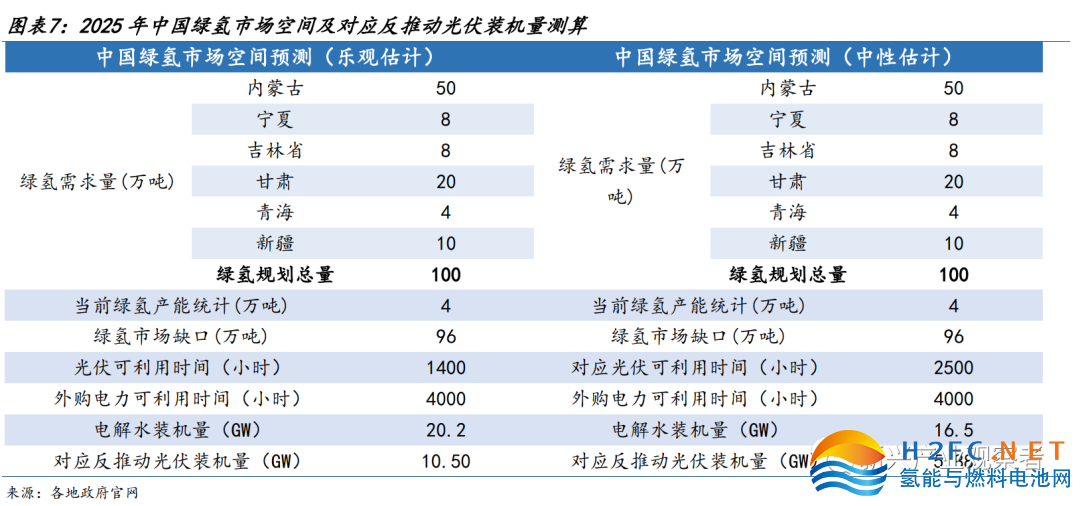

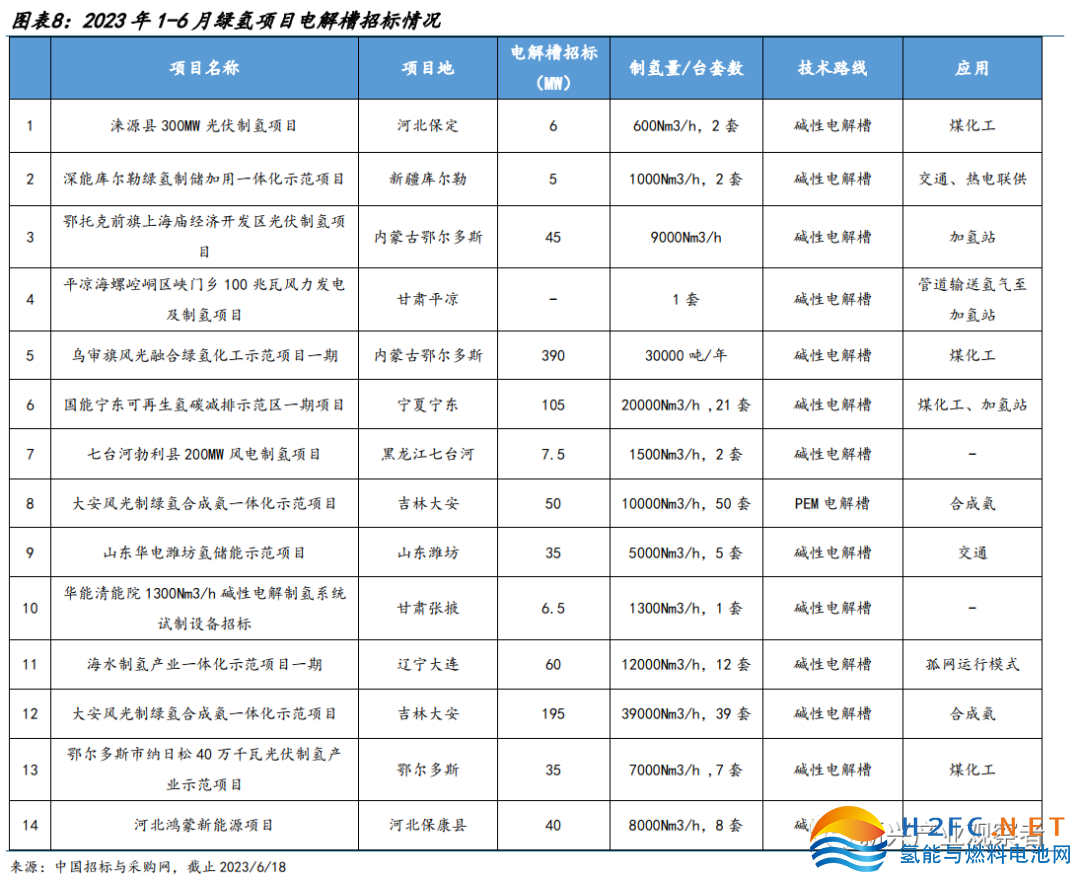

电解槽方面:1)布局企业众多,五大四小及三桶油等国家队均下场入局氢能产业,从前两年的几十家到现在的上百家;2)绿氢项目的不断涌现,迄今为止已立项超85GW,至2025年各省市政策绿氢规划量达到100万吨,对应约20GW,当前落地项目仅不到1GW;3)今年月度招标量已达980MW,超过往年份总和,今年迎0到1爆发;4)制氢设备率先受益,电解槽为首要机会,同时配套储运装置和运营建设厂商将迎来机遇。

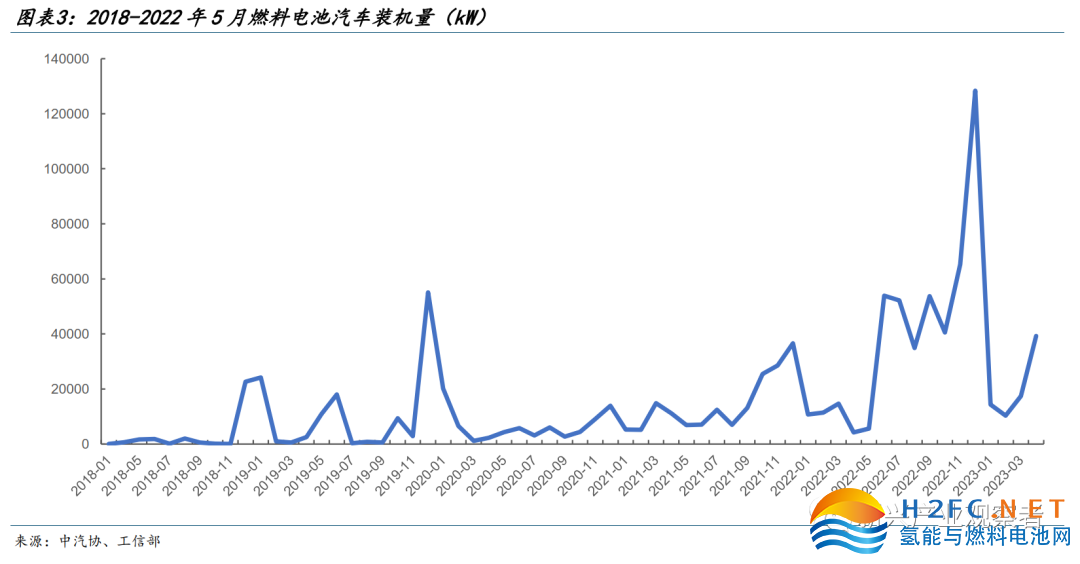

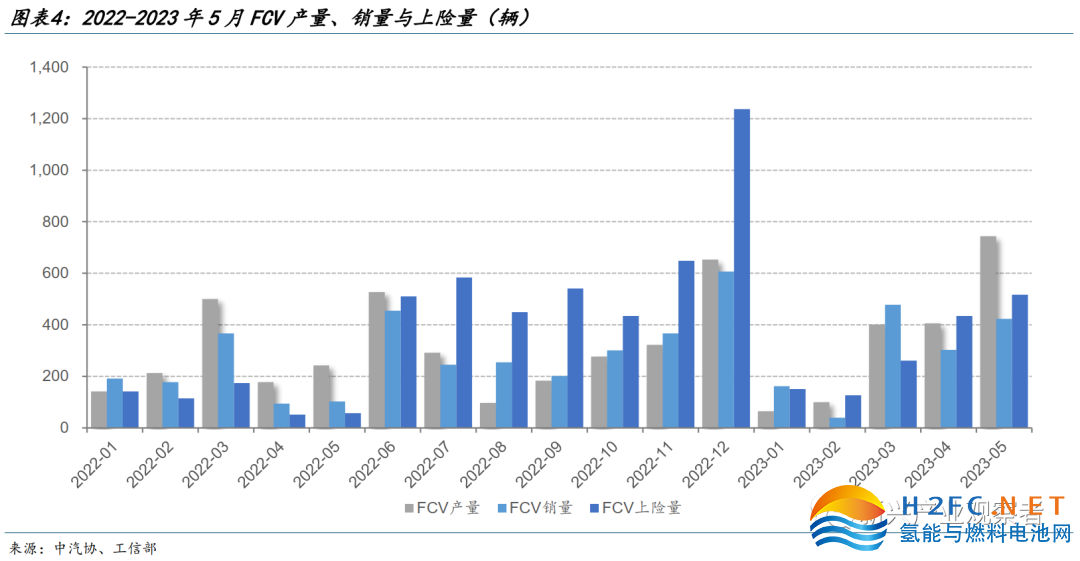

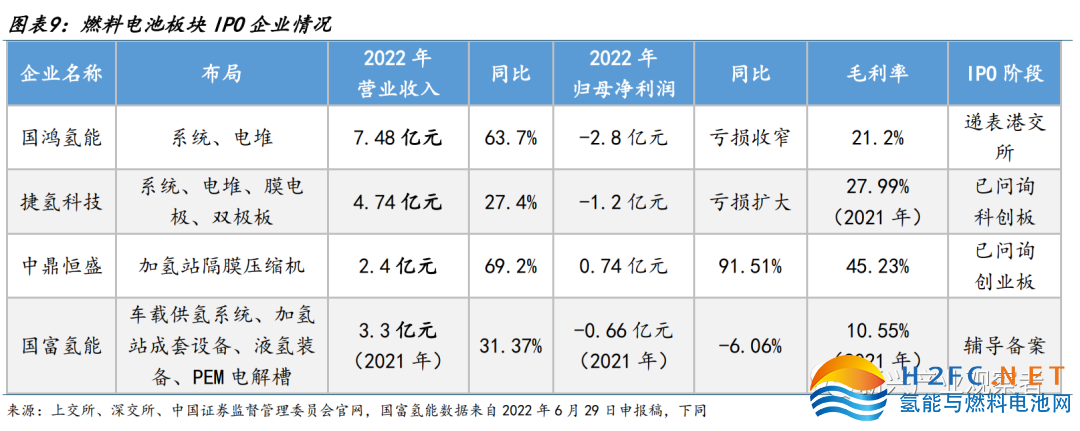

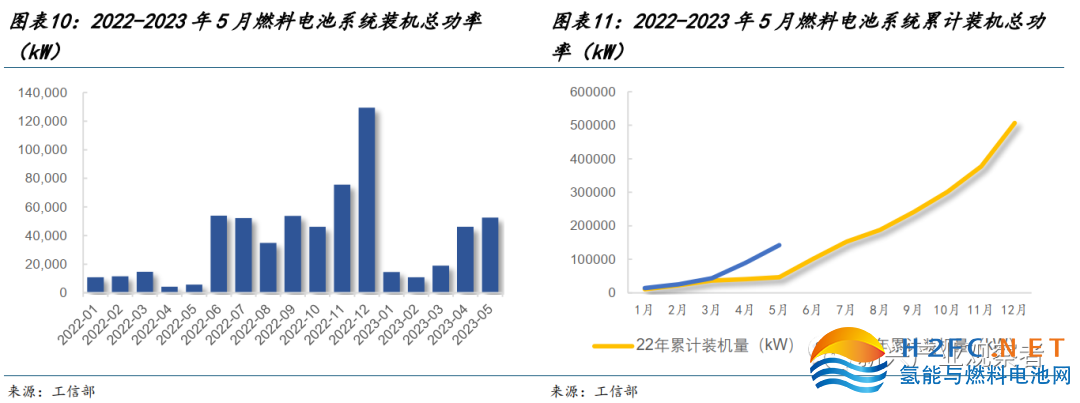

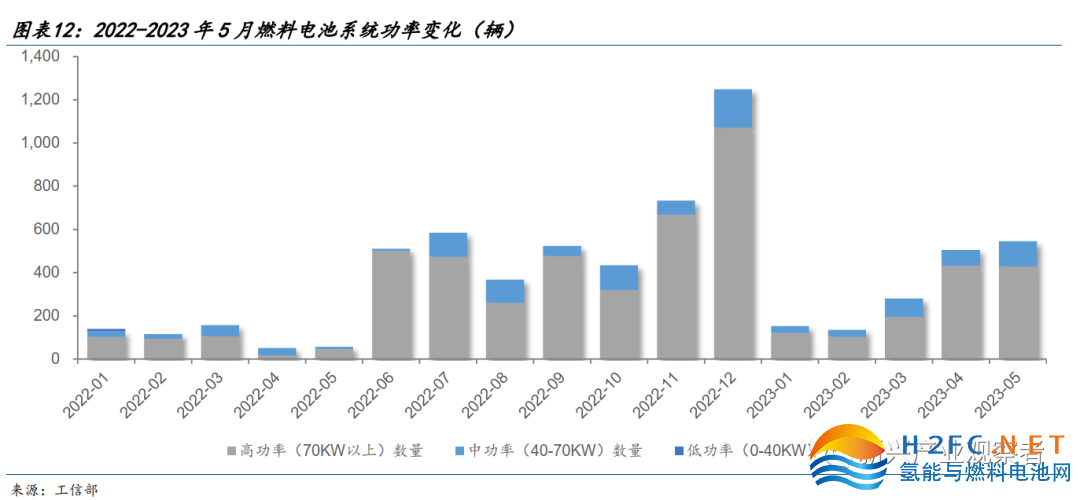

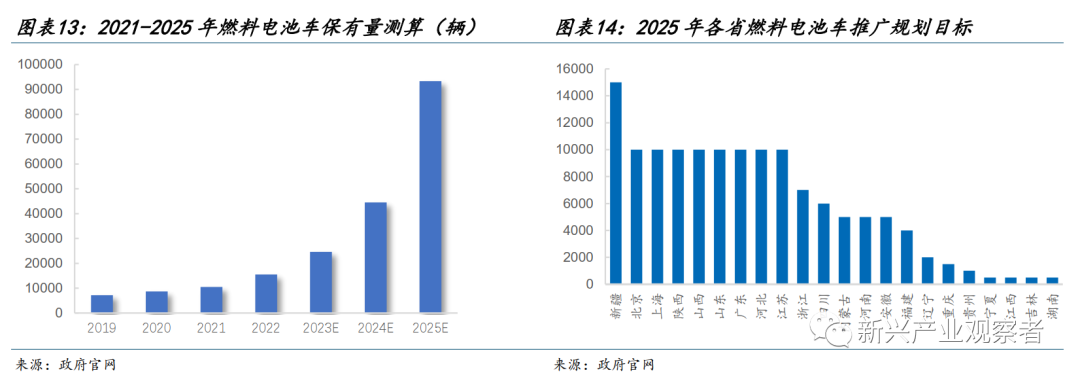

燃料电池方面:1)IPO申报企业不断,国鸿氢能、捷氢科技、国富氢能、中鼎恒盛均处IPO申报阶段,燃料电池即将迎来大规模板块效应;2)燃料电池车装机量不断高增,4-5月连续两月同比高增8倍以上,大功率趋势叠加政策细则落地,全年持续看向翻倍;3)燃料电池汽车放量确定性强,2025年各省市规划量已超10万辆,当前保有量仅1万辆出头,补贴下可实现全生命周期成本平价;4)头部企业直观业绩由装车数据反馈,核心零部件率先受益,重点关注系统、电堆、膜电极、车载储氢瓶赛道,以及对应的检测设备和基础设施配套设备。

氢能行业正向成熟期迈进,位处实质爆发前夕

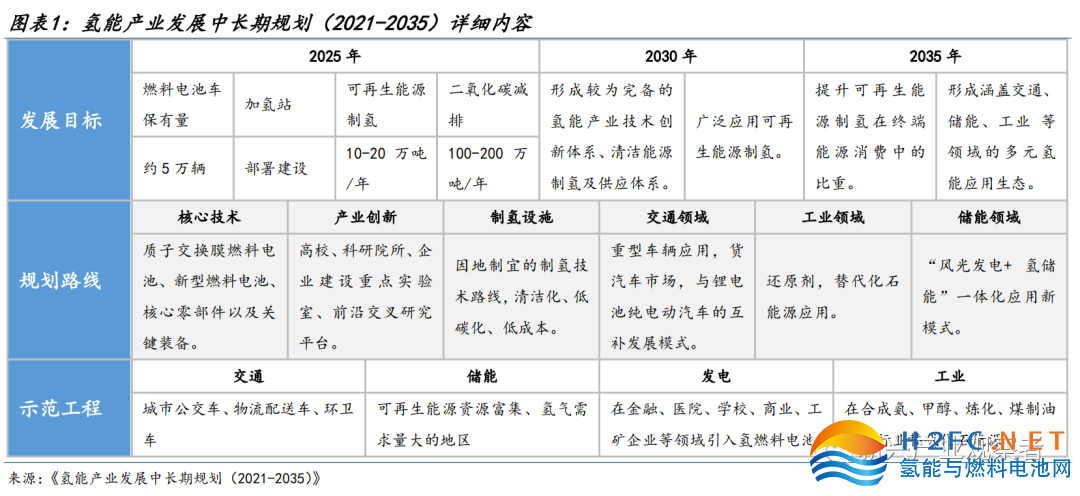

国家层面政策定调,产业爆发周期已明确开启

氢能行业正向成熟期迈进,位处实质爆发前夕。国家层面政策已定调,今年以来产业持续落地实践、数据持续超预期,产业爆发及高增周期已明确开启,后续绿氢项目招标的密集落地以及燃料电池汽车的产销高增将成为持续驱动力。

电解槽方面:1)布局企业众多,五大四小及三桶油等国家队均下场入局氢能产业,从前两年的几十家到现在的上百家;

2)绿氢项目的不断涌现,迄今为止已立项超85GW,至2025年各省市政策绿氢规划量达到100万吨,对应约20GW,当前落地项目仅1GW左右;

3)今年月度招标量已达980MW,超过往年份总和,绿氢迎来从0到1爆发;

4)制氢设备率先受益,电解槽为首要机会,同时配套储运装置和运营建设厂商将迎来机遇。

燃料电池方面:1)IPO申报企业不断,国鸿氢能、捷氢科技、国富氢能、中鼎恒盛均处IPO申报阶段,燃料电池即将迎来大规模板块效应;

2)燃料电池车装机量不断高增,4-5月连续两月同比高增8倍以上,大功率趋势叠加政策细则落地,全年持续看向翻倍;

3)燃料电池汽车放量确定性强,2025年各省市规划量已超10万辆,当前保有量仅1万辆出头,补贴下可实现全生命周期成本平价;

4)头部企业直观业绩由装车数据反馈,核心零部件率先受益,重点关注系统、电堆、膜电极、车载储氢瓶赛道,以及对应的检测设备和基础设施配套设备。

手机浏览网

手机浏览网