从中央到地方氢能政策框架已搭建完成,内容不断完善。当前氢能各领域产业化的领头羊在于燃料电池汽车(FCEV),FCEV增长空间在于各地规划的推广数量。从各地规划的推广目标来看,全国范围2025年的FCEV规划量近11.6万辆,共计建设加氢站1339座,氢能产业规模共计达到1.34万亿。

本文对车载燃料电池系统、燃料电池热电联供、氢储能、制氢装备、加氢站、关键材料和部件等进行了市场预测:

车载燃料电池系统市场趋势及未来展望

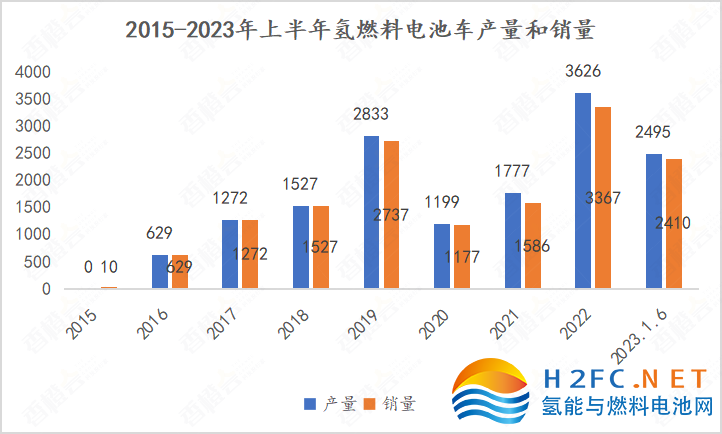

2022年我国燃料电池汽车产量3626辆,同比+105.4%,销量3367辆,同比+112.8%,均创下历史新高;2023年上半年全国燃料电池汽车产销数据分别为2495辆和2410辆,同比增加38.4%和73.5%(2022年上半年产销数据为1803辆和1389辆),上半年仍保持增长态势。展望2023年下半年,行业多元应用场景需求不断释放,使用成本将不断下降,我国燃料电池汽车市场或将迈出更大的发展步伐。

数据来源:中国汽车工业协会,香橙会氢能数据库

2023年上半年燃料电池汽车上险量达2158辆,其中重卡占比为39%、客车为23%、专用车占比20%,意味着氢能在长途重载领域的优势正逐步被市场认可;上险量TOP5地区依次为北京、上海、广东、河南和湖北,北京以绝对的优势位居第一。根据河南2023年规划,今年将新推广1055辆燃料电池车,预计后续河南市场将一步走高。

中国是最大的车载燃料电池市场,海外市场竞争已开启。2023年上半年氢燃料电车上险数量top10基本是老牌燃料电池企业,丰田系(包括丰田和华丰品牌)首次进入前十,这也是首次有外资品牌进入。随着现代的广州燃料电池工厂投产、产品登上工信部目录,外资品牌在上半年可谓来势汹汹。作为对比,国内品牌积极开拓国际市场。这显示燃料电池的国际化竞争已经悄然开始,企业应积极拓展海外渠道。

未来车载燃料电池系统功率及匹配车型,功率在5-50kW(小功率可空冷),主要应用在叉车、观光车等上;功率在70kw-90kW,主要应用于轻卡、乘用车、垃圾车等专用车上应用;功率在90-150kW之间,主要应用于客车行业、物流车、工程车等;功率在200-300kW主要应用于重卡、牵引车。

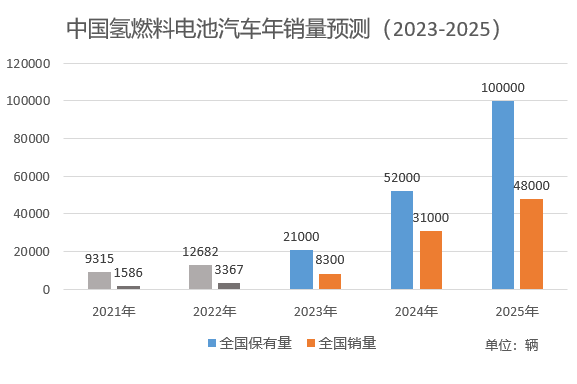

根据《节能与新能源汽车路线图2.0》保有量测算,国内氢燃料电池汽车2025年销量约4.8万台,2030年销量约36万台。

数据测算参考:《新能源与节能汽车技术路线图2.0》

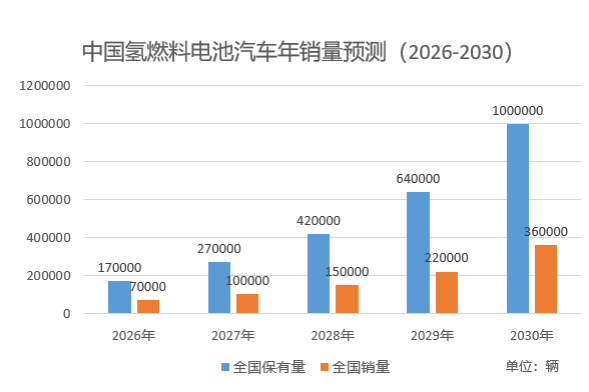

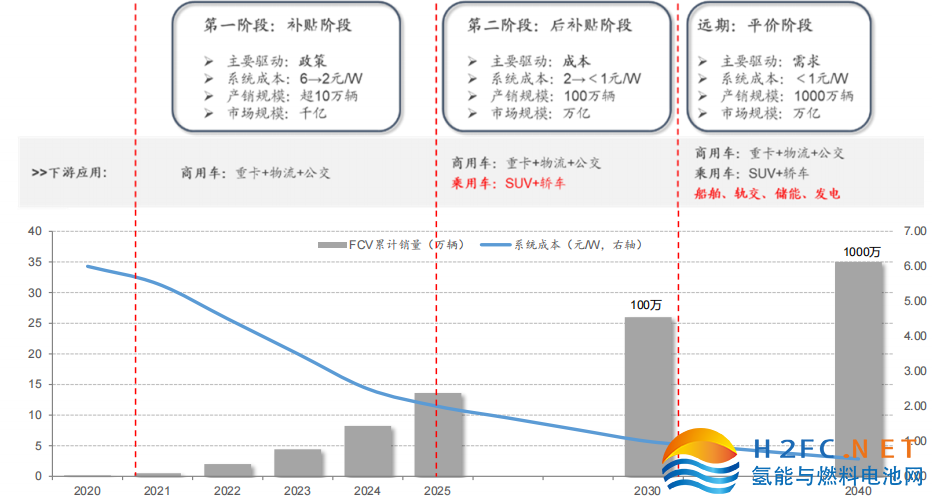

据国金证券预测,氢能源发动机销量将进入快速爬升阶段,2025年氢能源汽车累计销量将超10万辆,2030年达到100万辆,2040年达到1000万辆。从短期看,2025年氢燃料电池汽车市场空间预测可达千亿元,从中长期看2030年市场预测接近万亿级别。

资料来源:国金证券

热电联供市场趋势及未来展望

燃料电池热电联供,具有效率高、噪音低、体积小、排放低等优势,适用于靠近用户的千瓦至兆瓦级的分布式发电系统,能源综合利用效率可高达80%以上,与传统的火力发电相比,总效率提高了近2倍左右。

从国内燃料电池热电联供发展进程来看,我国已经开始进入示范应用阶段。国内多家科研院所(如中国矿业大学、中科院大化所)及产业链相关燃料电池企业也已率先展开研发与布局。同时,北京、天津、河北、内蒙古、宁夏等共13个省,鄂尔多斯、苏州、常熟、宁波、潍坊等共40个市,发布相关专项政策积极推进热电联供研究及示范应用落地。

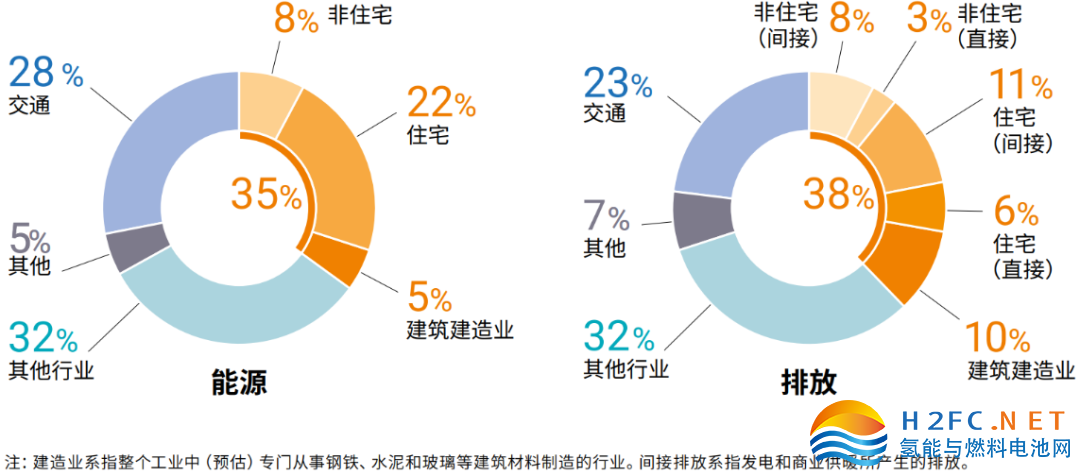

据国际能源署(IEA)预测,为了尽快实现所有建筑物净零排放的目标,到2030年,建筑业相关的二氧化碳直接排放量需要减少一半、间接排放量需要减少60%。中国建筑行业碳排约15亿吨,氢能热电联供潜在市场2TW,等于约需2000万台100kW燃料电池,市场规模将达到万亿级。

资料来源: 国际能源署(2020d)世界能源统计和平衡数据库

氢储能市场趋势及未来展望

在关键技术突破、规模化发展下,氢储能正进入成本下降通道。

氢能是一种理想的能量储存介质,主要的优势在于可以为多种能源之间的能量与物质转换提供解决方案。通过 PTG(Power to Gas)技术,可在一定程度上解决可再生能源消纳及并网稳定性问题。目前我国氢储能产业处于发展培育期,百MW级别项目的氢储能度电成本预计在0.75——0.9元/kWh左右(碱性电解水路径),虽然高于抽水储能和大部分电化学储能,但还具备巨大的降本空间。随着氢储能装备及各子系统的技术突破以及规模化发展,预测到2025年,大规模氢储能的度电成本将下降到0.45元/kWh左右,开始具备较好的经济效益。

到2030年,预计中国可再生能源发电累计装机量将达到2214GW。按照新能源项目配套储能比例10%计算,储能规模需求至少在221.4GW,当氢储能的占比达到20%时,氢储能部署规模将高达44.3GW,是目前氢储能规模的数十倍。在电动汽车百人会氢能中心的测算中,当氢储能占储能行业20%的情况下,至2030年整个氢储能的设备市场规模可达千亿级别。

制氢装备市场趋势及未来展望

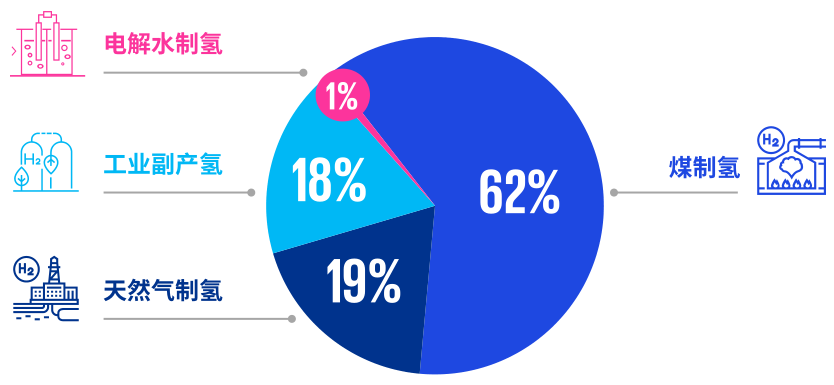

目前,煤制氢占我国氢能产量的62%,天然气制氢占比19%,而电解水制氢受制于技术和高成本,占比仅1%。从全球来看,化石能源也是最主要的制氢方式,其中天然气占比59%,煤占比19%。化石能源制氢过程中碳排放巨大,在“双碳”目标进程中将逐渐被淘汰,而工业副产氢既可减少碳排,又可以提高资源利用率与经济效益,可以作为氢能发展初期的过渡性氢源加大发展力度;而可再生能源制氢将是氢能来源的最终形式。

资料来源:智库数据库

碱性电解槽是目前主流,PEM 电解槽降本是关键。电解槽是电解水制氢的核心设备。目前全球成熟的电解水制氢技术,主要是碱性电解和PEM电解两种方式。我们按照技术路线演进的时间线进行展望:

碱性电解水技术凭借成本低、技术成熟度高的优势,目前在国内是主流路线,预计将长期占据主导地位。

PEM 电解水技术目前已经初步形成产业化并在部分地区建设示范应用,随着技术的进步和成本的下降,预计最快将在2025——2030 年形成规模化应用。

固体氧化物水电解技术(SOEC)目前理论上能量转换效率最高,有望在 2030 年之后可逐步应用于规模化的可再生能源制氢。

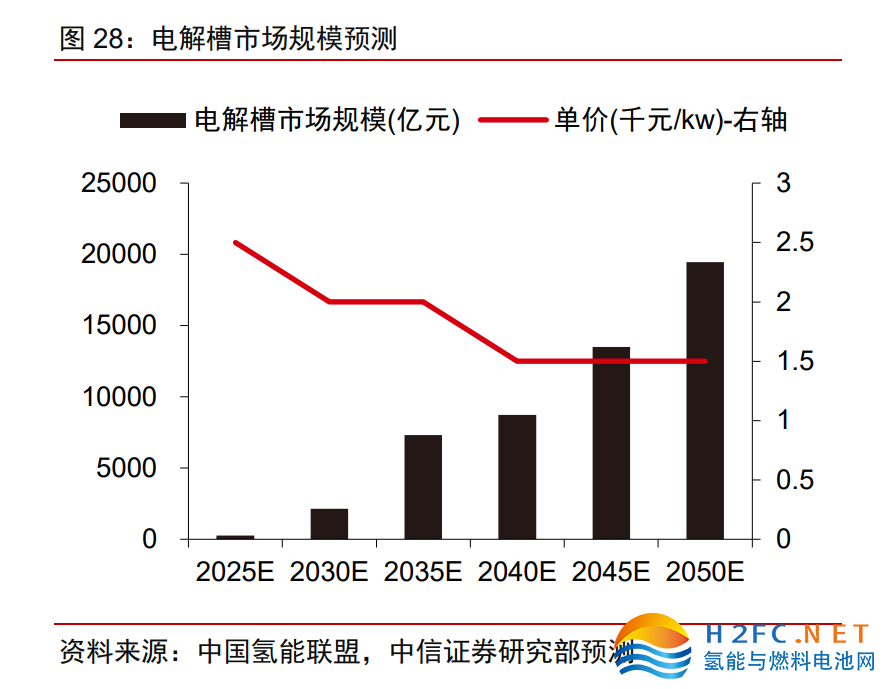

电解槽市场前景预测:目前国内主流电解槽企业规划产能接近9.5GW。我们将交通、工业等主要耗氢领域的氢能需求进行分拆测算(交通领域的预测主要以氢能车、船舶、飞机数量为基础,按照目前单位交通设备耗氢量加总预测;工业领域耗氢主要假设 2025/2045 年化工领域对氢能需求保持不变,2045 年氢能对传统工业用化石能源替代率达到20%),预计2025/2045年氢气需求分别为0.27/1亿吨,假设绿氢占比分别在3%/50%,对应的电解槽需求量分别为11/900GW,假设两个阶段电解槽单价分别为 2500/1500 元/kw(碱性电解槽和PEM电解槽价格加权),对应电解槽的市场规模分别为281/13505亿元,预计电解槽市场规模在2025年可接近300亿元,2030年有望突破1000亿元,2040——2045年可破万亿元。

加氢站市场趋势及未来展望

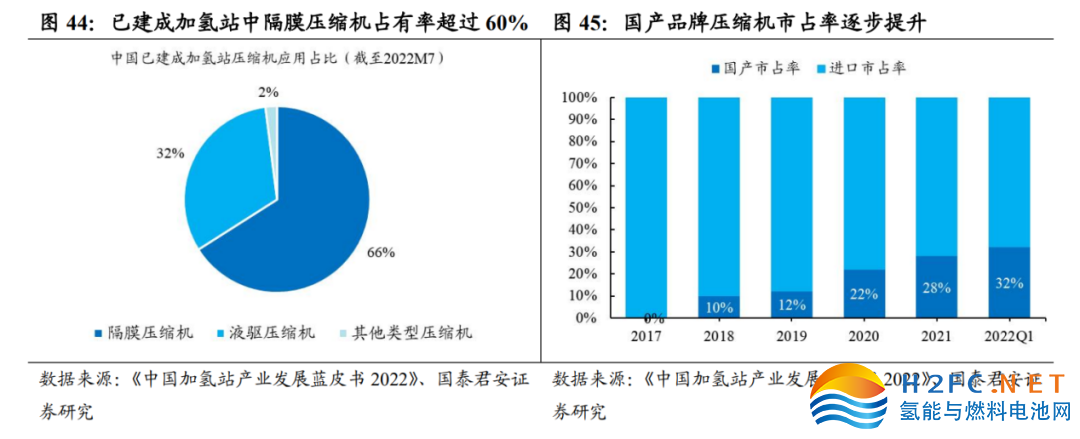

中国加氢站数量高速增长,核心设备——压缩机以隔膜式和液驱式为主。加氢站是将不同来源的氢气通过压缩机增压,储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气的燃气站,在氢能产业链中起到重要的桥梁作用。

氢气压缩机是加氢站的核心设备,同时也在全产业链中有广泛应用,国内加氢站采用的压缩机以隔膜式压缩机和液驱式压缩机为主。在我国已建成35Mpa加氢站中,隔膜式压缩机市占率超过 60%,液驱式压缩机占有率超过30%,离子液体压缩机等约占2%。

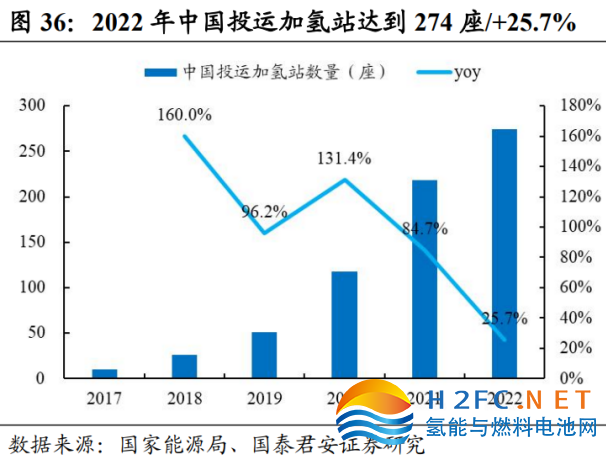

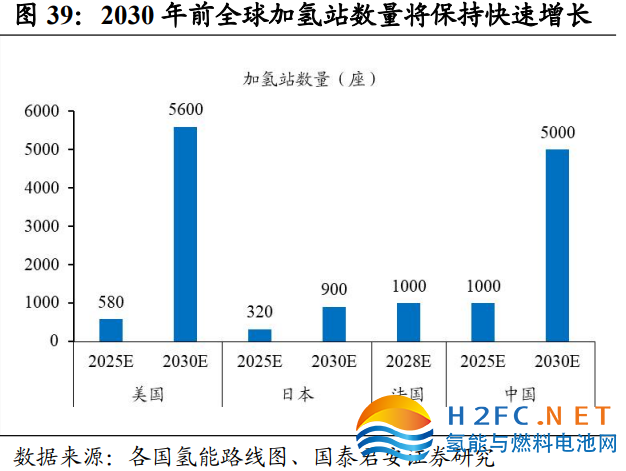

《中国加氢站建设与运营行业发展白皮书(2023年)》显示,截至2023年6月,中国累计建成加氢站351座,到2025年全国累计建成的加氢站数量有望突破1000座;到2030年,国内加氢站数量将突破5000座。以当前加氢站整套设备投资800万/站计算,到2030年加氢站装备市场将达到百亿级别。

氢燃料电池关键材料和部件市场

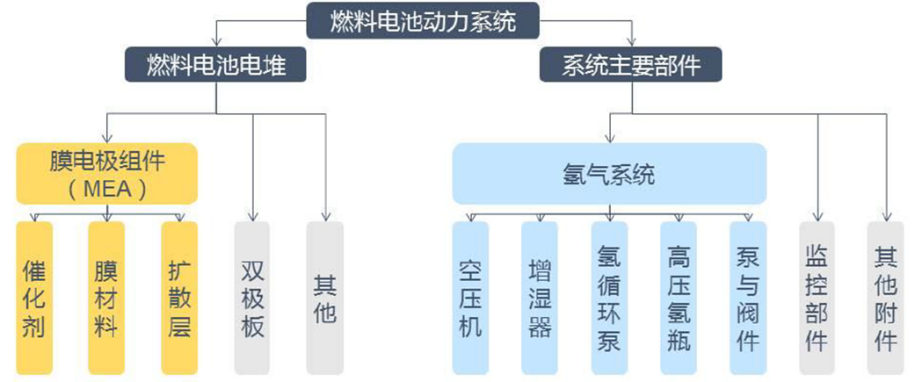

燃料电池系统为燃料电池车的核心部件,占整车成本的60%以上,其中膜电极作为燃料电池的核心部件,在整个系统中成本占比约为30%。工信部列出的氢燃料电池汽车需要取得突破的八大核心零部件,分别是电堆、膜电极、双极板、质子交换膜、催化剂、碳纸、空气压缩机以及氢气循环系统,各省市十四五规划中也明确指出对核心零部件的支持与补贴。

关键材料和部件的成本和耐性是燃料电池实现商业化的基础。电堆的主要构成中,MEA成本下降空间巨大,ePTFE 膜的国产化、贵金属催化剂的减量与替代都会带来成本下降;

MEA之外的成本也在快速下降。双极板方面,未来随着国内的合格的金属双极板的大批量使用,成本将有大幅度降低;而类似碳纸这类易于国产化的零部件已经具备批量化的能力,只待需求爆发;

氢气系统方面,空压机和高压储氢瓶是现阶段需要突破的关键,其他的辅助设备多数是在其他领域已经得到应用,只要有批量化的需求即可实现低成本生产。

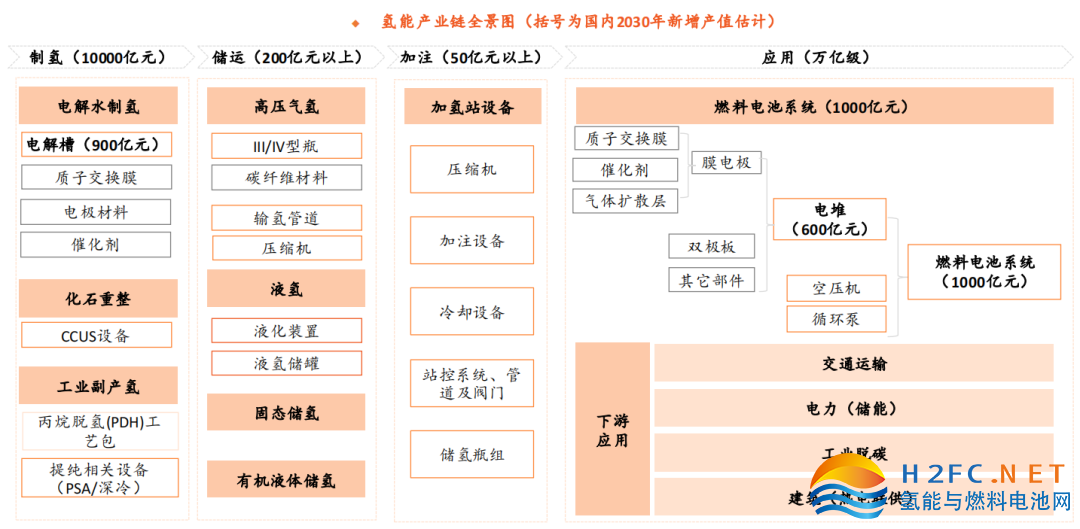

根据平安证券预测,2030年氢燃料电池产业的应用将是万亿级的市场,以膜电极、双极板为代表的电堆市场约600亿,空压机、循环泵等产值也是百亿级。预计到2050年,氢能产业链的产值将达到十万亿级。

资料来源: 平安证券

手机浏览网

手机浏览网