“现阶段做燃料电池汽车配套产品,如果进不去示范城市揭榜挂帅很难,进去后让谁买车让谁用车也很难,每个难题对业界同仁而言都不轻松。”鲲华科技总裁王亚波博士在2022高工氢电年会上发表演讲时表示,悲观者是正确的,但乐观者总会先行。我们要相信“在绝望中寻找希望,人生终将辉煌”,对于每家企业也一样。

在本届年会上,王亚波还详细阐述了大功率燃料电池商业化探索路径及应用空间。近五年来(从2018到2022年1-9月),燃料电池汽车单车平均装机功率分别是32.4kW、43.5kW、54.2kW、91.7kW、93.3kW,呈持续提升趋势。2022年系统功率等级相比此前有很大提升,与补贴政策有直接关系。现阶段重卡对燃料电池系统的要求基本都在110kW及以上。

目前大功率燃料电池典型的应用有四个方面:一是重型卡车,今年行业氢能重卡应用推广速度很快;二是重型机械,目前很多矿山致力于打造绿色矿山,对零污染的重型机械需求有所上升;三是储能发电,目前很多燃料电池企业将目光瞄向该领域,这也是鲲华科技开拓的重点;四是船舶海运,未来氢能在船舶上的应用也会是好方向。

瞄准重卡、工程机械、储能发电等应用场景,鲲华科技推出了性能优异的大功率燃料电池产品:已完成80-250kW大功率燃料电池发动机系统,以及核心零部件如氢气循环泵、空压机控制器、增湿器、高压储氢瓶阀等的研发及生产;已完成500kW-1MW氢储能发电系统的设计与研发,并与能源企业共同开拓氢储能市场,打造风、光、储、氢、充一体化解决方案。产品性能优势如下:

★百千瓦级燃料电池发动机系统KHP-80/KHP-125/KHP-135,采用高性能燃料电池电堆及高效率BOP,辅以先进的算法,实现高效率、高可靠、低氢耗、长寿命。

★两百千瓦级燃料电池发动机系统鲲·运200,为现阶段全球唯一额定功率达250kW的燃料电池发动机系统(单堆),功率密度达900W/kg,常用点效率52.6%,平台化设计可兼容多种堆芯,氢耗极低,可靠性极高。

★氢储能发电系统,输出功率500kW-1MW,发电效率不低于50%,占地面积小,可灵活应用于储能、调频、应急电源、热电联供等场景。

从市场表现来看,今年鲲华科技在重卡领域取得了不错成绩,年内交付近300台,典型应用案例包括山西某钢铁企业百台氢能重卡示范运营项目及山西某煤化工集团百台氢能重卡示范运营项目。鲲华科技看似是一家成立1年多时间的新公司,但在一支具备深厚经验的核心团队支撑下,俨然成为了国内燃料电池系统领域的一匹黑马。

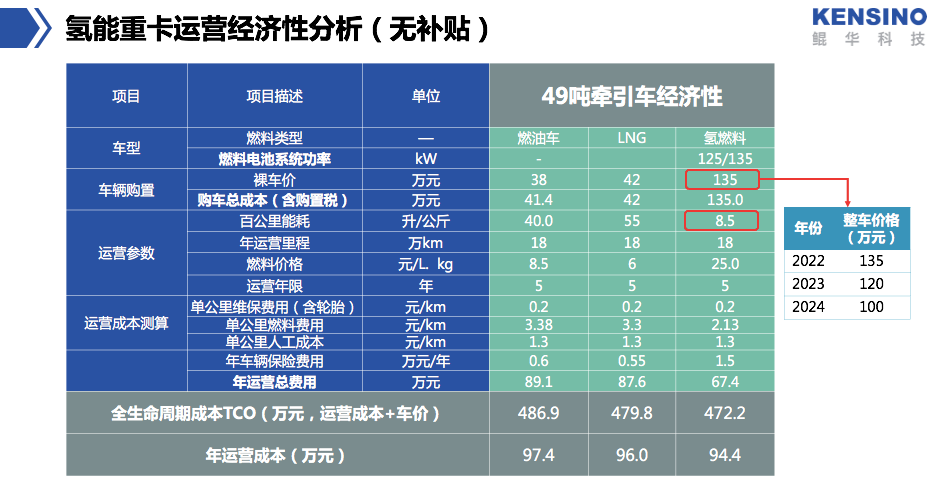

王亚波在年会现场分享经验时表示,燃料电池汽不能局限于示范应用,需要能够在全国展开更具商业化的应用,才能快速将规模扩大。而现阶段如果要在无补贴情况下推广氢能重卡,企业需要能够承受终端用户把价格压到极致的考验,需要考量氢能车辆的全生命周期成本(TCO)能否与其他竞争车型持平甚至更低。

事实上,按照49吨牵引车氢能重卡车辆购置成本135万元来测算,氢价降至25元/公斤(目前鲲华在山西的合作伙伴自产氢自建加氢站,可以做到低氢价),运营年限达到5年,那么氢能车辆TCO可以做到比燃油车、LNG车低(详细测算如下图所示)。

“我对氢能重卡接下来的降本很有信心。今年做到135万元/台,预计明年可以做到120万元/台,到2024年降到100万元/台。”王亚波说,氢能重卡降TCO的关键在于燃料电池系统降本及降低氢价,这两块的降本趋势将有力降低车辆TCO。

根据欧阳明高院士在今年11月做的一份报告显示,到2025年燃料电池汽车推广5-10万台规模时,燃料电池系统成本在1000元/kW;到2030年推广50-100万台规模时,成本在500元/kW。氢价方面,以山西为例,该地区具有重卡应用量大及氢源丰富的双重优势,是氢源价格洼地,也将成为氢能重卡应用高地。山西模式可以为其他地区所借鉴。

今年以来,氢储能发电备受行业关注。这背后的底层逻辑在于:在中国未来的能源结构中,可再生能源必定占据重要席位。而大规模发展可再生能源意味着必须要有大规模的储能,氢能是适合长周期大规模储能的方式,未来前景广阔。

对于氢储能而言,电解水制氢装备和发电装备这两款装备最为核心,市场机遇凸显。鲲华科技聚焦其中的发电装备,在今年3月已经发布了500kW氢储能发电系统,紧接着还将发布1MW新品,在行业内取得了先发优势。

整体来看,鲲华科技在大功率燃料电池领域的商业探索颇有成效,是推动行业前行的重要力量。

手机浏览网

手机浏览网